某企业采用标准成本制度计算产品成本,原材料在生产开始时一次投人,在产品直接材料成本约当产成品的系数为1;除直接材料外的其他费用陆续发生,其在产品约当产成品的系数为0.5。

有关资料如下:

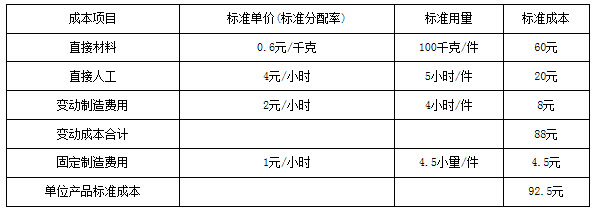

(1)甲产品标准成本

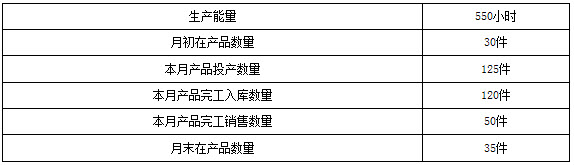

(2)本月生产销售情况

(3)有关成本计算的业务数据如下:月初结存原材料5 000千克,其标准成本3 000元,本月购入原材料15 000千克,实际成本9 300元;本月生产耗用原材料11 250千克。

本月实际耗用工时520小时,每小时平均工资率3.8元。制造赞用实际发生额1 600元 (其中变动制造费用1 092元,固定制造费用508元)。

要求根据上述资料:

(1)计算各项成本差异;

(2)计算期末存货成本。

参考答案:

(1)各项成本差异:

①直接材料价格差异=(9 300/15 000-0.60)×15000=300(元)

②直接材料用量差异=(11 250-125×100)×0.6=-750(元)

本月投产完成的约当产量=35×0.5+120-30×0.5=122.5(件)

③直接人工效率差异=(520-122.5× 5)×4=-370(元)

④直接人工工资率差异=520×(3.8-4)=-104(元)

⑤变动制造费用耗费差异=520×(1 092/520-2)=52(元)

⑥变动制造费用效率差异=2×(520-122.5×4)=60(元)

⑦固定制造费用耗费差异=508-550×1=-42(元)

⑧固定制造费用闲置能量差异=(550-520) ×1=30(元)

⑨固定制造费用效率差异= (520-122.5x4.5)x1=-31.25(元)

(2)期末存货成本:

①期末原材料标准成本=3 000+15 000×0.6-11 250×0.6=5 250(元)

②期末在产品实际产量标准成本=(30+125-120)×[60+0.5(20+8+4.5)] =2 668.75(元)

③期末产成品实际产量标准成本= (120-50)×92.5=6 475(元)

期末存货成本=5 250+2 668.75+6 475=14 393.75(元)