问题

问答题

某公司需增添一台大型设备用寸:产品生产,购置成本1 000万元,使用寿命3年,折旧期与使用期一致,采用直线法计提折旧,期满无残值.使用该设备还需要每年发生50 000元的维护保养费。如果公司从银行贷款购买该设备,贷款年利率6%,需在3年内每年末等额偿还本金。此外,公司也可以从租赁商处租得该设备,租期3年,租赁公司确定的利率为 7%,租赁手续费率为购置成本的1.5%,约定每年末支付租金(含租赁资产的成本、成本利息和租赁手续费),租赁期满后公司可获得设备的所有权。公司适用的所得税率为40%,若投资人要求的必要收益率为10%。

要求:

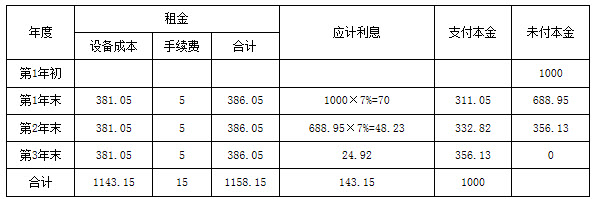

(1)要求编制下列租金摊销表

(2)通过计算分析应采用何种方式取得设备。

答案

参考答案:

(2)融资租赁的税后现金流量就是每年租金的现值,即: 386.05×(P/A,10%,3)=386.05×2.4869=960.07(万元) 借款分期偿还表

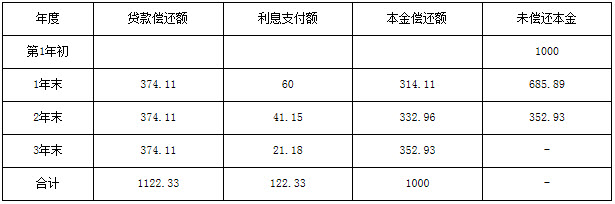

每年贷款偿还额=1 000/2.6730=374.11(万元) 借款购买现金流量表 单位:万元

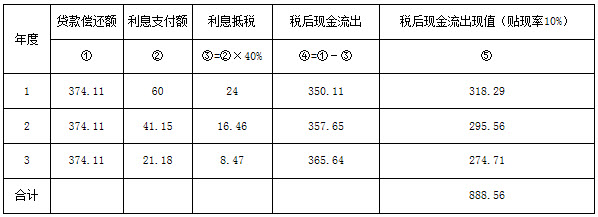

比较融资租赁和借款购买的税后现金流量可知,融资租赁的税后现金流出量现值大于借声购买的税后现金流出量现值,所以宜采取借款购买的方式增添没备。