问题

问答题

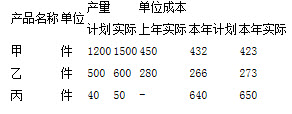

某企业生产甲、乙、丙三种产品,其中甲、乙两种产品为可比产品,有关资料如下:

要求:

(1)计算甲、乙产品成本计划降低额和计划降低率。

(2)计算甲、乙产品成本实际降低额和实际降低率。

(3)计算全部产品成本降低额。

答案

参考答案:

甲产品成本计划降低额

=(450-432)×1200=21600(元)

甲产品成本计划降低率

×100%=4%

×100%=4%

乙产品成本计划降低额

=(280-266)×500=7000(元)

乙产品成本计划降低率

×100%=5%

×100%=5%

(2)甲产品成本实际降低额

=(450-423)×1500=40500(元)

甲产品成本实际降低率

×100%=6%

×100%=6%

乙产品成本实际降低额

=(280-273)×600=4200(元)

乙产品成本实际降低率

×100%=2.5%

×100%=2.5%

(3)全部产品成本实际比计划降低额

=(432×1500+266×600+640×50)-(423×

1500+273×600+650×50)

=839600-830800

=8800(元)