【背景材料】

某项目可行性研究报告中有如下内容:

经测算,该项目需要100辆载重运输汽车,具体有以下两个方案:

方案A:从国外进口,离岸价6万美元/辆,海运费、保险费3000美元/辆,进口关税和增值税22万元/辆,国内运输费1000元/辆,进口贸易公司代理费费率2%。同时,根据该企业与外国出口商达成的初步协议,如果向国外购买这批进口汽车,可以得到车价款35%的出口国政府赠款和65%的出口信贷。出口信贷利率为5%,采用等额还本利息照付方式还款,还本期5年,宽限期1年。牌价汇率1美元=8.3元人民币。

方案B:用国产同吨位载重汽车,车价30万元/辆,国内运杂费率1%.另需要交纳购置税2万元。

车辆使用寿命10年,10年内,国产车行驶60万km,进口车行驶80万km,10年后报废,残值均为车价的5%。油价3.5元/L。每辆车配1名驾驶员,工资为24000元/年。两种方案的其他经济指标见表8-3。

表8-3两方案的其他经济指标

【问题】

【问题】

假设,上述的财务数据除了驾驶员工资、外汇汇率和油价外,不存在价格扭曲现象。进口车影子工资调整系数为1.1(国产车为1),影子汇率调整系数为1.08。进口油价到岸价为0.25美元/L,关税税率为22%,增值税率为17%,国内运费0.15元/L,汽油进口公司代理费费率2%。从财务角度和国民经济角度,对两方案进行评价(考虑资金时间价值,社会折现率为10%,项目基准收益率为10%)。

参考答案:

财务评价的过程:

第一步,计算油价的影子价格:

(0.25×8.3×1.08+0.15+0.25×8.3×2%)元/L=2.433元/L

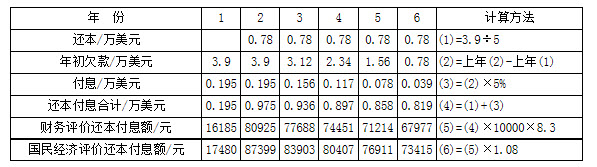

第二步,计算进口车购车费用现金流量(即还本付息):

由于有出口国政府的35%赠款,实际购车费用为车价的65%,即3.9万美元。而且,这部分费用得到出口国政府的全额出口信贷,利息照付,5年还本,宽限期一年,利率5%,计算过程见表8-11。

表8-11还本付息表

第三步,计算其他基础数据(表8-12)。

表8-12 财务和国民经济评价A、B方案的购置费和使用费

第四步,评价。

(1)财务评价:

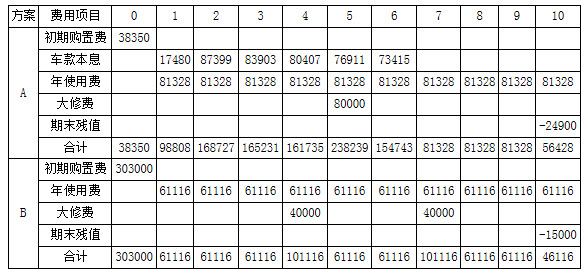

财务评价费用现金流量表,见表8-13。

表8-13 财务评价费用现金流量表 (单位:万元)

分别以进口汽车和国产汽车各自的合计费用现金流量,按i=10%计算出:

PCA=1159712.64元

PCB=827135.16元

因两种汽车的年行驶里程(产量)不同,用最低价格法:

显然,从财务评价的角度,选择国产汽车更经济。

(2)国民经济评价:

国民经济评价费用流量表,见表8-14。

表8-14国民经济评价费用流量表 (单位:万元)

按折现率10%,计算出国民经济费用的现值为:

PCA=873423.68元,PCB=720595.08元

因两种汽车的年行驶里程(产量)不同,用最低价格法:

显然,从国民经济的角度来看,选择进口汽车更经济。