问题

问答题

甲公司2008年初打算添置一条生产线,如果以租赁方式取得,租赁公司要求每年年末支付租金40万元,租期为5年,租赁期内不得退租,租赁期满设备所有权以20万元的价格转让给承租方,租赁的内含利息率为10%。甲公司适用的所得税税率为25%,税前借款(有担保)利率为8%,项目要求的必要报酬率为12%。

要求:

(1)根据税法规定,判别租赁的税务性质。

(2)计算资产成本(保留整数,以万元为单位)。

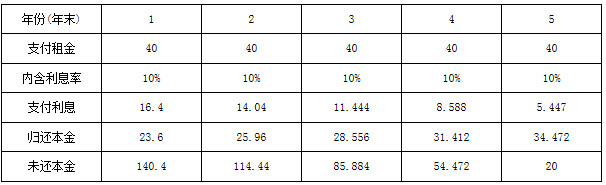

(3)计算填写下表中的空白处:

每期归还的本金和支付的利息单位:万元 (4)如果甲公司由于亏损,未来五年不需要交纳所得税,计算租赁该生产线的净现值。

(4)如果甲公司由于亏损,未来五年不需要交纳所得税,计算租赁该生产线的净现值。

答案

参考答案:

(1)根据租赁期满时,租赁资产的所有权转让给承租方可知,该项租赁属于税法规定的融资租赁,因此,该租赁合同的租金不可以直接抵税,而需要分别按照折旧和利息抵税。

(2)资产成本=40×(P/A,10%,5)+20×(P/S,10%,5)=164(万元)

(3) 每期归还的本金和支付的利息 单位:万元

(4)此时,承租人不需要交纳所得税,不能享受抵税的好处,应该用税前借款(有招保)利率8%作为折现率计算租赁现金流量现值。

租赁方案相对于自购方案的净现值

=164-40×(P/A,8%,5)-20×(P/S,12%,5)

=164-159.708-11.348

=-7.06(万元)