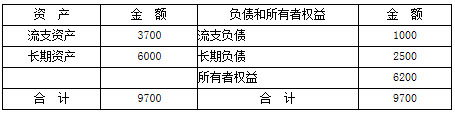

甲公司2004年销售收入5000万元,净利400万元,支付股利200万元。2004年未有关资产负债表资料如下:

资产负债表

(单位:万元) 其中流动资产和流动负债与销售收入成正比例变动。

其中流动资产和流动负债与销售收入成正比例变动。

要求:请回答下列互不相关的问题。

(1)若甲公司既不发行新股,也不举借新债,销售净利率和股利政策不变,计算2005年可实现的最大销售额。

(2)若2005年预计销售额为6000万元,且销售净利率和股利政策与2004年相同,其外部融资额为多少

(3)若2005年预计销售额仍为6000万元,但甲公司经预测,2005年只能获得外部融资额200万元,在销售净利率不变的情况下,甲公司2005年最多可以支付多少股利

(4)若2005年甲公司销售量增长可达到25%,但据预测产品销售价格将下降7%,而销售净利率可提高到10%,并可发行新股100万元,如果仍维持50%的股利支付率,其新增外部负债为多少

参考答案:

(1)销售净利率=400/5 000×100%=8%

股利支付率=200/400×100%=50%

变动资产销售百分比=3 700/5 000×100%=74%

变动负债销售百分比=1 000/5 000×100%=20%

0=74%-20%-(1+销售增长率)/销售增长率×8%×(1-50%)

销售增长率=8%

2005年可实现的最大销售额=[5 000×(1+8%)]万元=5 400万元

(2)外部融资=[(6 000-5 000)×(74%-20%)-6 000×8%×(1-50%)]万元

=300万元

(3)200=(6 000-5 000)×(74%-20%)-6 000×8%×(1-股利支付率)

股利支付率=29.17%

6 000万元×8%×29.17%=140.016万元

(4)100万元+外部负债=[5 000×(1+25%)×(1-7%)-5 000]万元×(74%-20%)-5 000万元×(1+25%)×(1-7%)×10%×(1-50%)

外部负债=48.125万元