[案例五]

[背景]

某堤防除险加固工程依据《堤防和疏浚工程施工合同范本》签订了施工合同,施工内容包括防洪闸及堤防加固。其中经承包人申请、监理单位批准,发包人同意将新闸门的制作及安装由分包单位承担。合同约定:

(1)当实际完成工程量超过工程量清单估算工程量时,其超出工程量清单估算工程量15%以上的部分所造成的延期由发包人承担责任;

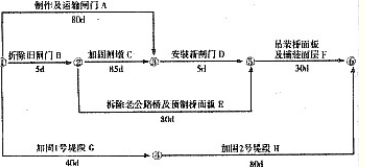

(2)工期提前的奖励标准为10000元/天,逾期完工违约金为10000元/天。经监理单位批准的施工进度计划如下图所示(假定各项工作均衡施工)。

在施工过程中发生了如下事件:

事件1:由于山体滑坡毁坏了运输必经的公路,新闸门比批准的施工进度计划推迟10天运抵现场。

事件2:在C工作中,闸墩部分钢筋安装质量不合格,承包人按监理单位要求进行了返工处理,导致C工作推迟5天完成。

事件3:在D工作中,由于安装新闸门的技术人员未能按时到达施工现场,导致D工作推迟6天完成。

事件4:在G工作中,由于设计变更使堤段填筑的工程量达到工程量清单估算工程量的120%,导致G工作48天完成。

事件5:在F工作中,承包人采取赶工措施,F工作20天完成。

[问题]

根据施工中发生的上述事件,确定该工程的实际完成时间是多少天,以及承包人因工期提前的得到奖励或因逾期支付违约金是多少。

参考答案:

该工程的实际完成时间为128天.承包人应支付逾期违约金10000元。

解析:

本案例第1问主要考查工期计算和关键工作的确定。计算工期应以各项工作的最早时间进行计算,可以根据公式计算法或图上计算法计算出各项工作的最早完成时间,终点节点的紧前工作最早完成时间最大值即为计算工期;也可以根据节点计算法计算出终点节点最早时间,得出计算工期。由此得出计算总工期为125天。施工进度计划图中最长的线路即为关键线路,或者根据各项工作的时间参数计算结果,由总时差最小的工作组成的线路即为关键线路,根据网络计划图看出其关键线路为:B→C→D→F或①→②→③→⑤→⑥。关键工作为B、C、D、F或拆除旧闸门、加固闸墩、安装新闸门、吊装桥面及铺装面层。

本案例第2问主要针对事件1、事件2、事件3、事件4考查其对施工工期的影响。由于A工作不在关键线路上,且其延误的时间没有超过原有总时差,对总工期没有影响;而G工作虽然也不在关键线路上,但是其造成的总时差为8天,原有总时差5天,所以能够造成工期延误3天;C工作和D工作处在关键线路上,均对施工工期造成影响,分别造成工期延误5天和6天。

本案例第3问主要考查工期索赔问题,事件2和事件3均由承包人造成的,承包人不能提出工期补偿;事件1虽然属于发包人的责任,但是其对总工期没有造成延误,所以承包人也无权提出工期补偿:事件4属于发包人的责任,应由发包人来承担,合同中约定,当实际完成工程量超过工程量清单估算工程量时,其超出工程量清单估算工程量15%以上的部分所造成的延期由发包人承担责任,所以承包人可向发包人提出2天的工期赔偿。

本案例第4问主要考查工程的实际完成天数及承包人因工期提前得到的奖励或因逾期支付违约金数量。由题意可知,该工程造成的工程延误天数为3天,所以该工程的实际完成时间为128天.除去事件4中可向发包人提出的2天工期索赔,共造成逾期1天,所以承包人应支付逾期违约金为10000元。