甲公司2012年1月1日从乙租赁公司以融资租赁的方式租入一台大型设备,该设备市场价格为100000元,运输费、安装调试费、保险费合计5000元由乙公司在租赁开始日支付,租期4年,租赁期满时预计残值3000元,设备归乙公司所有。租赁年费率为10%。租金每年年末支付一次。

要求:

(1)计算甲公司每次支付的租金数额;

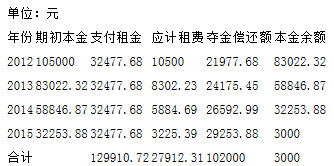

(2)填写如下租金摊销计划表;

资产年初年末负债及所有者权益年初

部分时间价值系数如下:

参考答案:

(1)每期租金=[(100000+5000)-3000×(P/F,10%,4)]/(P/A,10%,4)=(105000-3000×0.6830)/3.1699=32477.68(元)。

(2)

注:为了确保到期本金余额为3000元,第4年本金偿还额29253.88为倒挤出来的。

(3)设融资租赁的资本成本为Kb,则有:

NPV=32000×(P/A,Kb,4)+3000×(P/F,Kb,4)-105000

当Kb=8%,NPV=32000×(P/A,8%,4)+3000×(P/F,8%,4)-105000=32000×3.3121+3000×0.7350-105000=3192.2(元)

当Kb=10%,NPV=32000×(P/A,10%,4)+3000×(P/F,10%,4)-105000=32000×3.1699+3000×0.6830-105000=-1514.2(元)

Kb=8%+[(0-3192.2)/(-1514.2-3192.2)]×(10%-8%)=9.36%。