问题

问答题

某企业年末速动比率为2;长期负债是短期投资的4倍;应收账款4000元,是速动资产的50%,是流动资产的25%,并与固定资产相等;所有者权益总额等于营运资金;实收资本是未分配利润的2倍。

要求:根据上述资料编制该企业资产负债表。

答案

参考答案:

解析:

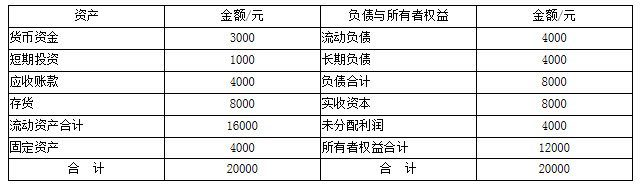

流动资产=(4 000÷0.25)元=16 000元

固定资产=4 000元

速动资产=(4 000÷0.5)元=8 000元

存货=流动资产-速动资产=(16 000-8 000)元=8 000元

流动负债=速动资产/速动比率=(8 000÷2)元=4 000元

所有者权益=营运资金=流动资产-流动负债=(16 000-4 000)元=12 000元

实收资本=[12 000×(2÷3)]元=8 000元

未分配利润=(12 000-8 000)元=4 000元

资产总额=流动资产+固定资产=(16 000+4 000)元=20 000元

长期负债=负债及所有者权益总额-所有者权益-流动负债

=(20 000-12 000-4 000)元=4 000元

短期投资=(4 000÷4)元=1 000元

货币资金=速动资产-应收账款-短期投资=(8 000-4 000-1 000)元=3 000元