假定某公司计划修建一个商品混凝土搅拌站。估计寿命期为15年,计划年初一次性投资200万元,第二年年初投产,每天生产混凝土100m3,每年可利用250天时间,每立方米混凝土售价为40元,每立方米混凝土可变费用估计为10元。估计到期设备残值为20万元,基准折现率为15%。

[问题]

根据售价、投资额、混凝土方量三个影响因素的变化,以净现值对投资方案进行敏感性分析。

参考答案:

根据投资方案,每年生产混凝土土方量为2.5万m3(100m3×250)。选择净现值(NPV为经济评价指标),计算出项目在初始条件下的净现值。

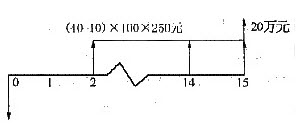

根据现金流量图1有:

NPV=-200×104+100×250×(40-10)×(P/A,15%,14)×(P/F,

从NPV>0可知该项目的初始方案可行。

下面就投资额、混凝土价格、混凝土土方量三个因素进行敏感性分析,此时,项目在变动条件下的净现值公式表示为:

NPV=-200×104×(1+x)+[100(1+y)×250×40(1+z)-100×(1+y)×250×

式中 x——投资额变化率;

y——混凝土土方量变化率;

z——混凝土价格变化率。

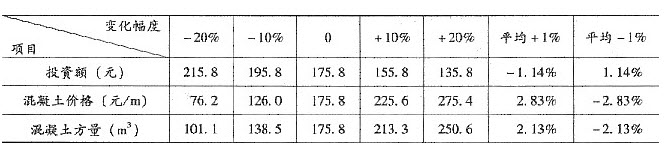

(1)用相对法计算。现在令其逐一在初始值的基础上按±10%、±20%的变化幅度变动,分别计算相应的净现值的变化情况,得出结果如表1所示。

表1 单因素敏感性分析表

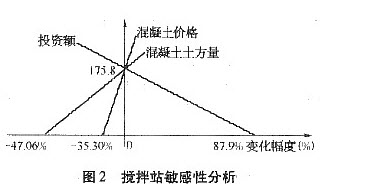

(2)用绝对法计算。在NPV计算式中,令y、z都为0,即保持混凝土土方量和混凝土价格不变,解NPV=0,可求出x=87.9%,这就表示只有投资额发生变动时,要保持项目的可行性,允许投资额最大变化的幅度。同理令x、z都为0,据NPV=0可求出y=-47.06%,负号表示最多可在原来混凝土土方量的基础上少产47.06%,否则项目将不可行。同理可得z=-35.30%。将以上结果画在同一图中,可得图2。

一般而言,用绝对法算出各因素的最大变化幅度,其变化幅度的绝对值越小,表明该因素相对越敏感。如果某因素可能变化的幅度超过最大允许变化的幅度,则表明该因素是方案的敏感因素。

由表1和图2可以看出,在各个变量因素变化率相同的情况下,首先,混凝土价格的变动对NPV的影响最大,当其他因素均不发生变化时,混凝土价格每变化1%,NPV变化2.83%,当混凝土价格下降幅度超过35.30%,净现值将由正值变为负值,项目由可行变为不可行;其次,对NPV影响较大的因素是混凝土土方量,影响最小的是投资额。这就要求决策者和经营者应对混凝土价格作进一步、更准确的计算。因此从项目的风险角度讲,将来混凝土价格若变化的可能性较大,就意味着该项目的风险性较大。

解析:

单因素敏感性分析。

[解题思路分析]