问题

问答题

2009年8月15日,甲公司股票价格为每股50元,以甲公司股票为标的代号为甲49的看涨期权的收盘价格为每股5元,甲49表示此项看涨期权的行权价格为每股49元。截至2009年8月15日,看涨期权还有199天到期。甲公司股票收益的波动率预计为每年30%,资本市场的无风险利率为年利率7%。

要求:

(1)使用布莱克一斯科尔斯模型计算该项期权的价值(d1和d2的计算结果取两位小数,其他结果取四位小数,一年按365天计算)。

(2)如果你是一位投资经理并相信布莱克一斯科尔斯模型计算出的期权价值的可靠性,简要说明如何作出投资决策。

答案

参考答案:

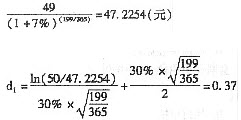

(1)执行价格的现值=

N(0.37)=0.6443;N(0.15)=0.5596

期权价格C=50×0.6443-47.2254×0.5596=5.7877(元)

(2)由于看涨期权的价格为5元,价值为5.7877元,即价格低于价值,所以投资经理应该投资该期权。