问题

问答题

某企业采用标准成本法,A产品的正常生产能量为1000件,单位产品标准成本如下:

直接材料=0.1×150=15元

直接人工=5×4=20元

制造费用:

单位产品标准成本=15+20+6+5=46元

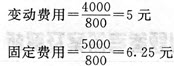

本月生产A产品800件,实际单位成本为:

直接材料=0.11×140=15.4元

直接人工=5.5×3.9=21.45元

制造费用:

单位产品实际成本=15.4+21.45+5+6.25=48.10元

要求:

采用二因素法,计算固定制造费用差异。

答案

参考答案:

固定制造费用差异(二因素分析法):

生产能量=1000×5=5000(工时)

固定制造费用实际数=5000(元)

实际产量标准工时=800×5=4000(元)

固定制造费用耗费差异=固定制造费用实际数-固定制造费用预算数=固定费用实际数-(固定费用标准分配率×生产能量) =5000-(1×5000) =0

固定制造费用能量差异=(生产能量-实际产量标准工时)×固定费用标准分配率 =(5000-800×5)×1 =1000(元)

固定制造费用差异=0+1000=1000(元)

由于实际固定制造费用与预算数相同,发生该项费用的耗费差异为0;但因未能达到应有的生产能量,使固定制造费用发生闲置,损失额为1000元。