A公司是一家制造企业,现在正考虑投产一新产品,其有关资料如下: (1)A公司2006年初资本总额4700万元,其中,长期借款1700万元(月末付息),年利率5%,无手续费;权益资金3000万元,股数1000万股,2005年的销售收入为8000万元,变动成本率为60%,固定付现成本为950万元(不含利息),非付现成本为50万元。 (2)公司拟投产一种新产品。新产品的市场适销期为5年。该产品的生产可以利用企业原有的一台设备,此外还要购置一台配套设备。 (3)旧设备当初购买成本100万元,税法规定该类设备的折旧年限10年,残值率10%,已经使用5年,预计尚可使用年限5年,5年后的最终残值为0,设备当前变现价值为65万元,已经商量好了一家买方。 (4)新设备买价为200万元,税法规定该类设备的折旧年限10年、残值率10%,直线折旧法。使用5年后的变现价值估计为10万元。 (5)新产品投产后,预计每年的销售收入会增加1000万元,假设变动成本率仍为60%,固定付现成本会增加82万元(不含利息)。 (6)生产部门估计新产品的生产还需要增加100万元的营运资金。 (7)公司过去没有投产过类似新产品项目,但新项目与另一家上市公司的经营项目类似,该上市公司的β为1.2,其资产负债率为60%,目前证券市场的无风险收益率为5%,证券市场的平均收益率为10%。所得税率为30%。 (8)投资所需300万元资金有两个方案可供选择:(方案1)按6%的利率平价发行债券,不考虑筹资费用;按每股3元发行新股(方案2)。 要求: (1)确定增加新产品前的每年息税前营业利润; (2)确定增加新产品后的每年息税前营业利润; (3)该公司取得较高每股收益作为改进经营计划的标准,判断公司应采用何种筹资方式; (4)计算筹资后加权平均资本成本(百分位取整); (5)按照实体现金流量法计算项目的净现值。

参考答案:

(1)增加新产品前的每年息税前营业利润

8000×(1-60%)-950-50=2200(万元)

(2)确定增加新产品后的每年息税前营业利润

新设备年折旧=200×(1-10%)/10=18(万元)

新设备投产后的固定成本=950+50+82+18=1100(万元)

每年息税前营业利润=(8000+1000)×(1-60%)-1100=2500(万元)

(3)该公司取得较高每股收益作为改进经营计划的标准,判断公司应采用何种筹资方式

投产前的每股收益=(2200-1700×5%)×(1-30%)/1000=1.48(元/股)

负债筹资后的每股收益=(2500-1700×5%-300×6%)×(1-30%)/1000

=1.68(元/股)

股票筹资后的每股收益=(2500-1700×5%)×(1-30%)/(1000+300/3)

=1.54(元/股)

由此可知,应该采用负债筹资方式。

(4)计算筹资后加权平均资本成本(百分位取整)

长期借款的资本成本=5%×(1-30%)=3.5%

债券的资本成本=6%×(1-30%)=4.2%

类比上市公司的产权比率=60%/(1-60%)=1.5

类比上市公司的β资产=β权益/[1+(1-30%)×产权比率]

=1.2/[1+0.7×1.5]=0.59

A公司追加筹资后的产权比率=(1700+300)/3000=2/3

A公司新的β权益=β资产×[1+(1-30%)×2/3]=0.59×1.4667=0.87

股票的资本成本=5%+0.87×(10%-5%)=9.35%

加权平均资本成本

=(3.5%×1700+4.2%×300+9.35%×3000)/(4700+300)×100%

=(59.50+12.60+280.50)/5000×100%=7.05%=7%

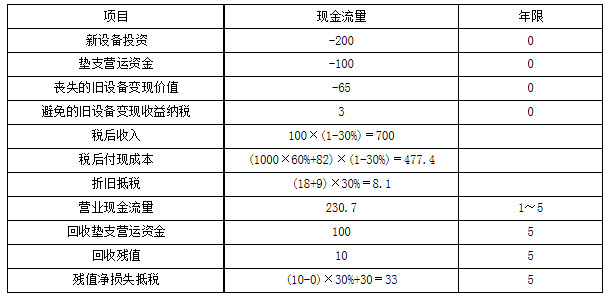

(5)按照实体现金流量法计算项目的净现值

旧设备的年折旧=[100×(1-10%)/10]=9(万元)

旧设备目前的账面净值=100-9×5=55(万元)

变现收益纳税(65-55)×30%=3(万元)

新设备第5年末的账面净值=200-5×18=110(万元)

变现损失抵税(110—10)X30%=30(万元)

净现值=230.7×(P/A,7%,5)+(100+10+33)×(P/S,7%,5)-(200+100+65-3)

=230.7×4.1002+143×0.7130-362

=945.916+101.959-362

=685.88(万元)