问题

问答题

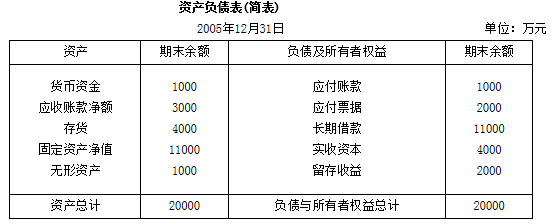

已知:某公司2005年销售收入为50000万元,销售净利润率为12%,净利润的60%分配给投资者。2005年12月31日的资产负债表(简表)如下:

要求:

(1)假定公司流动资产与流动负债随销售额同比率增减,2006的销售净利率为10%,销量增加20%,通货膨胀率为5%,股利支付率为80%,计算2006公司需增加的营运资金和对外筹集的资金量;

(2)假定公司流动资产与流动负债随销售额同比率增减,2006的销售净利率为10%,不打算从外部筹资,股利支付率为80%,预计2006年的销售增长率;

(3)如果2006年不增发新股,并保持目前的经营效率和财务政策,预计2006的最大销售增长率。

答案

参考答案:

(1)销售额增长率=(1+20%)×(1+5%)-1=26% 增加的营运资金=[(1000+3000+4000)-(1000+2000)]×26%=1300(万元) 增加的留存收益=50000×(1+26%)×10%×(1-80%)=1260(万元) 对外筹集资金量=1300-1260=40(万元)

(2)资产销售百分比=(1000+3000+4000)/50000×100%=16% 负债销售百分比=(1000+2000)/50000×100%=6% 0=16%-6%-10%×(1+增长率)/增长率×(1-80%) 增长率=25%

(3)2006年的最大销售增长率=2005年的可持续增长率 2005年的资产周转率=50000/20000=2.5

权益乘数=20000/(4000+2000)=10/3

收益留存率=1-60%=40% 销

售净利率=12%

2006年的最大销售增长率

=66.67%

=66.67%