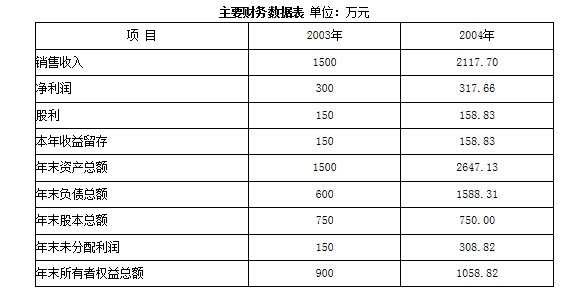

某股份有限公司2003年和2004年的主要财务数据如下表所示

假设该公司产品的市场前景很好,销售额预定大幅增加,贷款银行要求公司的资产负债率不得超过 60%。董事会决议规定:以净资产收益率高低作为管理层业绩评价的标准。

要求:

(1)计算该公司2003年和2004年净资产收益率和可持续增长率,以及2004年的销售增长率(计算时乎均资产总额、平均净资产等均以当年年末数代替)。

(2)分析2004年可持续增长率与2003年相比有什么变化,并说明其原因。

(3)指出2004年该公司是如何筹集增长所需资金的,财务政策与上年相比有什么变化。

(4)指出该公司今后提高净资产收益率的途径有哪些

参考答案:

(1)2003年净资产收益率=主营业务净利率×总资产周转率×权益乘数

=(300÷1500)×(1500÷1500)×(1500÷900)×100%=33.33%

或=300÷900×100%=33.33%

2003年可持续增长率=销售净利率×资产周转率×权益乘数×利润留存率÷(1-销售净利率×资产周转率×权益乘数×利润留存率)

=(300÷1500)×(1500÷1500)×(1500÷900)×50%÷[1-(300÷1500)×(1500÷1500)×(1500÷900)×50%]×100%=20%

2004年净资产收益率=(317.66÷2117.7)×(2117.7÷2647.13)×(2647.13÷1058.82)×100%=30%

或=317.66÷1058.32×100%=30%

2004年可持续增长率=(317.66÷2117.7)×(2117.7÷2647.18)×(2647.13÷1058.82)×50%÷[1-(317.66÷2117.7)×(2117.7÷2647.13)×(2647.13÷1058.82)×50%]×100%=17.65%

2004年的销售增长率=(2117.7-1500)÷1500×100%=41.18%

(2)2004年可持续增长率与2003年相比下降了,原因是资产周转率下降和销售净利率下降。因为可持续增长率=销售净利率×资产周转率×权益乘数×利润留存率÷(1-销售净利率×资产周转率×权益乘数×利润留存率),2003年的资产周转率=1500÷1500=1(次),销售净利率=300÷1500×100%=20%,而2004年的资产周转率=2117.7÷2647.13=0.8(次),销售净利率=317.66÷2117.7×100%=15%

(3)2004年该公司是靠增加借款来筹集增长所需资金的,财务政策与上年相比财务杠杆提高了。

(4)提高销售净利率和资产周转率。