问题

问答题

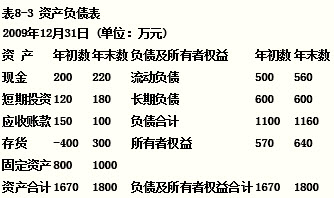

某公司2009年度的资产负债表见表8-3。

已知2008年销售额为800万元,2009年本年销售额为1000万元,主营业务成本占主营业务收入的比重为90%,所有者权益的增加来源于当年的净利润,当年还没有进行利润分配。该公司当年利息费用为170万元,适用的所得税率为25%。

分析计算并说明该公司一年中短期偿债能力的变化、营运资金的变动。

答案

参考答案:

年初流动比率=(1670-800)/500=1.74

年末流动比率=(1800-1000)/560=1.4286

年初速动比率=(1670-800-400)/500=0.94

年末速动比率=(800-300)/560=0.8929

计算可见,流动比率和速动比率均有下降,所以短期偿债能力有所下降。

年初营运资金=(1670-800)-500

=370(万元)

年末营运资金=(1800-1000)-560

=240(万元)

营运资金减少,减少额度为370-240=130(万元),下降35.14%。