问题

问答题

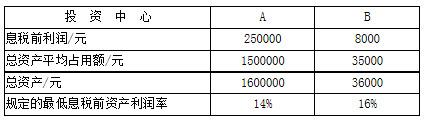

已知有两家互不相关的公司,其有关资料如下表所示:

要求:

(1)分别计算各公司的息税前资产利润率和剩余收益。

(2)如果现有一项可带来15%息税前资产利润率的投资机会,若接受投资,则两家公司的息税前资产利润率和剩余收益会增加还是减少

(3)若按息税前资产利润率指标进行考核,上述两家公司是否愿意进行投资

(4)若按剩余收益指标进行考核,上述两家公司是否愿意进行投资

答案

参考答案:

(1)由于利润或息税前利润属于期间指标,所以指标中的投资额和总资产额应按平均投资额或平均资产占用额来计算。

分别计算各公司的息税前资产利润率和剩余收益。

A公司的息税前资产利润率=250 000÷1 500 000=16.67%

B公司的息税前资产利润率=8 000÷35 000=22.86%

A公司的剩余收益=(250 000-1 500 000×14%)元=40 000元

B公司的剩余收益=(8 000-35 000×16%)元=2 400元

(2)由于该投资项目的息税前资产利润率(15%)均低于两家公司目前的息税前资产利润率,所以若接受投资,两家的息税前资产利润率都会降低。

由于该投资项目的息税前资产利润率(15%)高于A公司规定的最低息税前资产利润率 (14%),则A公司若接受该投资,其剩余收益会增加。但是该投资项目的息税前资产利润率 (15%)低于B公司规定的最低息税前资产利润率(16%),则B公司若接受该投资,其剩余收益会减少。

(3)若按息税前资产利润率指标考核上述两家公司,则两家公司都不会接受该投资。

(4)若按剩余收益指标考核上述两家公司,则A公司会接受,B公司不会接受该投资。