问题

问答题

夏宁公司2010年度有关财务资料如下:

(1)简略资产负债表如下:

单位:万元

| 单位:万元 | |||||

| 资 产 | 年初数 | 年末数 | 负债及所有者权益 | 年初数 | 年末数 |

| 现金及有价证券 | 51 | 65 | 负债总额 | 74 | 134 |

| 应收账款 | 23 | 28 | 所有者权益总额 | 168 | 173 |

| 存货 | 16 | 19 | |||

| 其他流动资产 | 21 | 14 | |||

| 长期资产 | 131 | 181 | |||

| 总资产 | 242 | 307 | 负债及所有者权益 | 242 | 307 |

(3)2009年有关财务指标如下:销售净利率11%,总资产周转率1.5,平均的权益乘数1.4。

要求:根据以上资料,

(1)计算2010年总资产周转率、平均权益乘数,销售净利率和净资产收益率(利用杜邦分析关系式计算)。

(2)采用差额分析法分析2010年净资产收益率指标变动的具体原因。

(3)2010年12月,公司应缴增值税款35万元。因公司主要客户资金紧张,拖欠货款,导致公司资金紧张;客户承诺1个月后一定还款。假定该公司平时与税务局关系良好,因此,企业管理者决定延期1个月缴纳税款。分析此项规定对公司的风险是什么,你认为公司可以采取的措施是什么。

答案

参考答案:

(1)2010年净利润=(400-260-54-6-18+8)×(1-25%)=52.5(万元);

销售净利率=52.5÷400=13.13%;

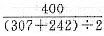

总资产周转率=

=1.46;

=1.46;

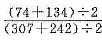

平均资产负债率=

=37.89%;

=37.89%;

权益乘数=1÷(1-37.89%)=1.61;

2010年净资产收益率=13.13%×1.46×1.61=30.86%。

(2)销售净利率变动对净资产收益率的影响=(13.13%-11%)×1.5×1.4=4.47%;

总资产周转率变动对净资产收益率的影响=13.13%×(1.46-1.5)×1.4=-0.74%;

权益乘数变动对净资产收益率的影响=13.13%×1.46×(1.61-1.4)=4.03%;

销售净利率提高使净资产收益率提高了4.47%,总资产周转率下降使净资产收益率下降0.74%,权益乘数提高使得净资产收益率提高4.03%。

(3)税法明确规定:纳税人、扣缴义务人在规定期限内不缴或少缴税款,经税务机关责令限期缴纳;逾期仍未缴纳的,税务机关除采取强制措施追缴税款并按日加收万分之五滞纳金外,可以并处未缴税款的50%以上至5倍以下的罚款。所以,公司对此绝不能心存侥幸。考虑到税法规定:纳税人因有特殊困难,不能按期缴纳税款的,经省级国家税务局、地税局批准,可以延期缴纳税款,但最长不得超过3个月。所谓特殊困难是指:①因不可抗力造成纳税人发生重大损失或重大影响;②纳税人发生意外事故;③因政策调整等给纳税人造成较大影响;④三角债或货款拖欠导致企业暂时资金紧张;⑤当期货币资金除支付工资和社保外,不足以支付税款等。由此看来,公司可以通过申请延期缴纳税款而避免此类违规受罚。