甲公司相关资料如下:

资料1:甲公司2009年度产品销售量为10000万件,产品单价为100元,单位变动成本为40元,固定成本总额为100000万元,所得税率为25%。2009年度利息费用为50000万元,留存收益为162000万元,股票价格为30元/股。

| 甲公司资产负债表(简表) 单位:万元 | |||

| 现金 | 230000 | 应付账款 | 30000 |

| 应收账款 | 300000 | 应付票据 | 100000 |

| 存货 | 400000 | 长期债券 | 500000(年利率10%) |

| 固定资产 | 300000 | 股本(面值10元) | 200000 |

| 资本公积 | 200000 | ||

| 留存收益 | 200000 | ||

| 资产合计 | 1230000 | 负债和所有者权益合计 | 1230000 |

资料2:甲公司2010年度相关预测数据为:销售量增长到12000万件,产品单价、单位变动成本、固定成本总额、销售净利率、股利支付率都保持2009年水平不变。由于原有生产能力已经饱和,需要新增一台价值154400万元的生产设备。

资料3:如果甲公司2010年需要从外部筹集资金,有两个方案可供选择(不考虑筹资费用):

方案1:以每股发行价20元发行新股,股利固定增长率为1%。

方案2:按面值发行债券,债券利率为12%

要求:

(1)根据资料1,计算甲企业的下列指标:

①2009年的边际贡献;

②2009年的息税前利润;

③2009年的销售净利率;

④2009年的股利支付率;

⑤2009年每股股利。

⑥2010年的经营杠杆系数(利用简化公式计算,保留两位小数)。

(2)计算甲企业2010年下列指标或数据:

①息税前利润增长率;

②需要筹集的外部资金。

(3)根据资料2及前两问的计算结果,为甲企业完成下列计算:

①计算方案1中需要增发的普通股股数;

②分别计算方案一和方案二的个别资本成本;

③计算每股收益无差别点的息税前利润;

④利用每股收益无差别点法做出最优筹资方案决策,并说明理由。

参考答案:

(1)①2009年销售收入=10000×100=1000000(万元);

边际贡献=1000000-10000×40=600000(万元)。

②2009年的息税前利润=600000-100000=500000(万元)。

③2009年的净利润=(500000-50000)×(1-25%)=337500(万元);

销售净利率=(337500÷1000000)×100%=33.75%。

④2009年的留存收益率=(162000÷337500)×100%=48%;

股利支付率=1-48%=52%。

⑤2009年股数=200000÷10=20000(万股);

发放的股利=337500×52%=175500(万元);

每股股利=175500÷20000=8.78(元)。

⑥2010年经营杠杆系数DOL=

。

。

(2)

①产销量增长率=[(12000-10000)÷10000]×100%=20%;

DOL=

息税前利润增长率=20%×1.2=24%。

②增加的流动资产=(230000+300000+400000)×20%=186000(万元);

增加的流动负债=(30000+100000)×20%=26000(万元);

需要筹集的资金总量=需增加的营运资金+新增设备需要的资金;

需要筹集的外部资金=需要筹集的资金总量-留存收益

=(186000-26000)+154400-12000×100×27%×60%

=120000(万元)。

(3)①增发的普通股股数=120000÷20=6000(万股);

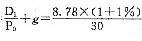

②普通股筹资资本成本:Ks=

+1%=30.56%;

+1%=30.56%;

债券筹资资本成本:Kb=12%×(1-25%)=9%。

③令每股收益无差别点的息税前利润为EBIT,

方案1的普通股数=20000+6000=26000(万股),利息为50000万元;

方案2的普通股数为20000万股,利息费用为50000+120000×12%=64400(万元);

④2009年的息税前利润=500000×(1+24%)=620000(万元)。

由于实际的息税前利润620000万元大于每股收益无差别点112400万元,所以应该采取发行债券的方法,即采取方案2。