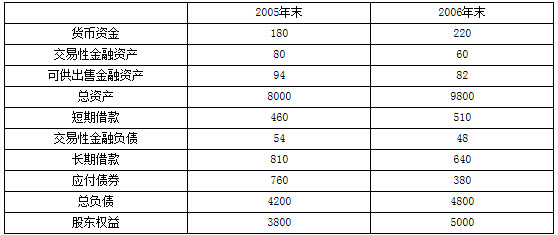

已知甲公司2005年和2006年的销售收入为50000万元和60000万元,息税前经营利润为3000万元和3500万元,利息费用为500万元和600万元,平均所得税率为30%和 32%,2005年末和2006年末的其他有关资料如下(单位:万元):

要求:

(1) 计算2005年和2006年的经营利润、净利息、经营利润率;

(2) 计算2005年和2006年末的净经营资产和净负债;

(3) 计算2005年和2006年的净经营资产利润率、净经营资产周转次数、净利息率、净财务杠杆、经营差异率、杠杆贡献率和权益净利率(资产负债表的数据用年末数),

(4) 对影响权益净利率的主要指标进行分析。

参考答案:

(1) 2005年的经营利润=3000×(1-30%)=2100(万元)

2006年的经营利润=3500×(1-32%)=2380(万元)

2005年的净利息=500×(1-30%)=350(万元)

2006年的净利息=600×(1-32%)=408(万元)

2005年的经营利润率=2100/50000×100%=4.2%

2006年的经营利润率=2380/60000×100%=3.97%

(2) 2005年末的金融资产=180+80+94=354(万元)

2005年末的经营资产=8000-354=7646(万元)

2005年末的金融负债=460+54+810+760=2084(万元)

2005年末的经营负债=4200-2084=2116(万元)

2005年末的净经营资产=经营资产-经营负债=7646-2116=5530(万元)

2005年末的净负债=金融负债-金融资产=2084-354=1730(万元)

2006年末的金融资产=220+60+82=362(万元)

2006年末的经营资产=9800-362=9438(万元)

2006年末的金融负债=510+48+640+380=1578(万元)

2006年末的经营负债=4800-1578=3222(万元)

2006年末的净经营资产=经营资产-经营负债=9438-3222=6216(万元)

2006年末的净负债=金融负债-金融资产=1578-362=1216(万元)

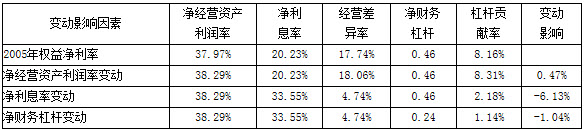

(3) 2005年的净经营资产利润率=经营利润/净经营资产×100%

=2100/5530×100%=37.97%

2006年的净经营资产利润率=经营利润/净经营资产×100%

=2380/6216×100%=38.29%

2005年净经营资产周转次数=销售收入/净经营资产=50000/5530=9.04(次)

2006年净经营资产周转次数=销售收入/净经营资产=60000/6216=9.65(次)

2005年的净利息率=净利息/净负债×100%=350/1730×100%=20.23%

2006年的净利息率=净利息/净负债×100%=408/1216×100%=33×55%

2005年的净财务杠杆=净负债/股东权益=1730/3800=0.46

2006年的净财务杠杆=净负债/股东权益=1216/5000=0.24

2005年的经营差异率=净经营资产利润率-净利息率

=37.97%-20.23%=17.74%

2006年的经营差异率=净经营资产利润率-净利息率=38.29%-33.55%=4.74%

2005年的杠杆贡献率=经营差异率×净财务杠杆=17.74%×0.46=8.16%

2006年的杠杆贡献率=经营差异率×净财务杠杆=4.74%×0.24=1.14%

2005年的权益净利率=净经营资产利润率+杠杆贡献率

=37.97%+8.16%=46.13%

2006年的权益净利率=净经营资产利润率+杠杆贡献率

=38.29%+1.14%=39.43%

(4) 2006年权益净利率比2005年增加39.43%-46.13%=-6.7%

结论:2006年权益净利率比2005年下降的主要原因是净利息率增加。