某公司正在考虑购买并开发—个铁矿,该铁矿目前的出售价格为3000万元,初始开发成本是30000万元。公司预期在未来若干年内每年可以采矿20万吨。每吨的价格为400元,每吨的采矿成本为180元,由于该公司过去的减免税额足以使该项目未来不必纳税,该公司可以将来自采矿项目的经营现金流量视为永续年金。

该公司的投资顾问分析认为,明年铁矿石的价格可能会提高到每吨550元,也可能每吨价格降低至320元。该项目被要求的最低报酬率为10%(其中无风险报酬率为4%)。

要求:

(1)利用二叉树期权定价模型计算分析该项目是否应该立即投资。

(2)如果初始开发成本提高为40000万元,其他条件不变,利用二叉树期权定价模型计算分析该项目是否应该立即投资。

参考答案:

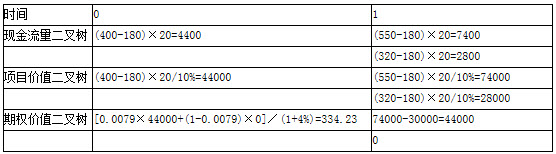

(1)开发成本为30000万元的决策过程:

立即投资的净现值=-3000-30000+(400-180)×20/10%=11000(万元)

①确定项目价值:

上行项目价值=(550-180)×20/10%=74000(万元)

下行项目价值=(320-180)×20/10%=28000(万元)

②确定第1年末的期权价值:

现金流量上行时的期权价值=74000-30000=44000(万元)

现金流量下行时的项目价值为28000万元,低于投资额30000万元,其期权价值为零,所以,应当放弃。

③根据风险中性原理计算上行概率:

报酬率=(本年现金流量+期末项目价值)/年初投资-1

上行报酬率=[(550-180)×20+74000]/30000-1=171.33%

下行报酬率=[(320-180)×20+28000]/30000-1=2.67%

无风险报酬率4%=上行概率×171.33%+(1-上行概率)×2.67%

上行概率=(4%-2.67%)/(171.33%-2.67%)=0.0079

④计算期权价值:

期权到期日价值=0.0079×44000+(1-0.0079)×0=347.6(万元)

期权现值=347.6/(1+4%)=334.23(万元)

期权现值补偿铁矿购买成本3000万元后的净收益为-2665.77万元,小于立即执行的净现值11000万元,所以不应该等待。计算过程见下表:

开发成本为30000万元的期权价值 单位:万元

(2)开发成本为40000万元的决策过程:

立即投资的净现值=-3000-40000+(400-180)×20/10%=1000(万元)

①确定项目价值:

上行项目价值=(550-180)×20/10%=74000(万元)

下行项目价值=(320-180)×20/10%=28000(万元)

②确定第1年末的期权价值:

现金流量上行时的期权价值=74000-40000=34000(万元)

现金流量下行时的项目价值为28000万元,低于投资额40000万元,其期权价值为零,所以,应当放弃。

③根据风险中性原理计算上行概率:

报酬率=(本年现金流量+期末项目价值)/年初投资-1

上行报酬率=[(550-180)×20+74000]/40000-1=103.5%

下行报酬率=[(320-180)×20+28000]/40000-1=-23%

无风险报酬率4%=上行概率×103.5%+(1-上行概率)×(-23%)

上行概率=(4%+23%)/(103.5%+23%)=21.34%

④计算期权价值:

期权到期日价值=21.34%×34000+(1-21.34%)×0=7255.6(万元)

期权现值=7255.6/(1+4%)=6976.54(万元)

期权现值补偿铁矿购买成本3000万元后的净收益为3976.54万元,大于立即执行的净现值1000万元,所以应该等待。计算过程见下表:

开发成本为40000万元的期权价值 单位:万元