问题

单项选择题

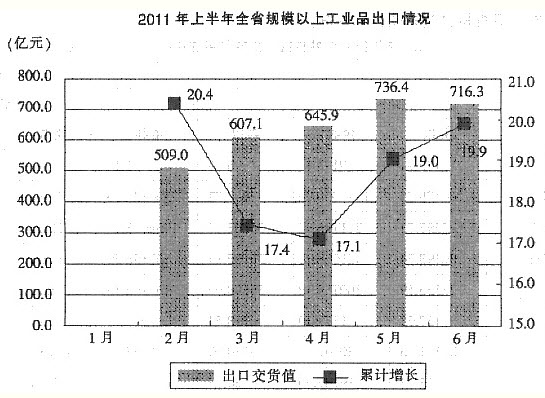

2011年上半年,山东省规模以上工业品出口实现平稳较快增长,共完成出口交货值3694.1亿元.增长19.9%,增幅比1—5月提高0.9个百分点。

从出口结构看.装备制造业仍是全省工业出口的支柱产业。上半年,全省装备制造业完成出口交货值1479.8亿元,增长12.0%,增速比1—5月份提高1.5个百分点,比一季度提高7.9个百分点。部分传统优势行业出口也实现较快增长,其中化学原料及化学制品制造业完成出口交货值198.8亿元,增长53.5%;橡胶制品业209.7亿元,增长40.6%;纺织业384.7亿元,增长23.8%;农副食品加工业443.0亿元,增长21.4%。

能够从上述资料推出的是()

A.2011年上半年,5月份规模以上工业品出口交货值环比增长最快

B.2011年上半年,规模以上工业品出口交货值增幅比一季度提高0.9个百分点

C.与一季度相比,2011年二季度月均出口交货值增长幅度超过30%

D.2010年上半年纺织业出口交货值大于农副食品加工业

答案

参考答案:C

解析:

A项,5月份规模以上工业品出口交货值的环比增速为 ,3月份为

,3月份为 。因为

。因为 ,5月份的增速小于3月份,A项不能推出。

,5月份的增速小于3月份,A项不能推出。

B项,根据折线数据可知,2011年上半年规模以上工业品出121交货值增幅比一季度提高19.9-17.4=2.5个百分点,B项不能推出;

C项,根据第128题的计算可知,2011年一季度出口交货值为1595.5亿元,月均为; 二季度出口交货值为3694.1-1595.5=2098.6亿元,月均为

二季度出口交货值为3694.1-1595.5=2098.6亿元,月均为 。则

。则

,C项可以推出;

,C项可以推出;

D项,根据材料可知,2010年上半年纺织业出口交货值为 ;农副食品加工业出口交货值为

;农副食品加工业出口交货值为 。运用分子分母比较法可得

。运用分子分母比较法可得 ,即2010年上半年纺织业出口交货值小于农副食品加工业,D项不能推出。

,即2010年上半年纺织业出口交货值小于农副食品加工业,D项不能推出。

综上,答案为C。