问题

问答题

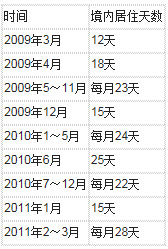

John是A国公民,在A国的甲公司工作,A国与我国签订了税收协定。2009年3月,甲公司将John调派到其在北京的合资企业乙公司担任公司技术总监。John将在北京时间为2009年3月至2011年3月,John在华居住天数如下表:

John来华后,A国甲公司和我国乙公司向其支付的工资、薪金如下表:

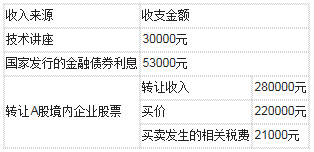

John在华期间的发生的支出主要有: (1)每月房租6000元; (2)每年回国探亲2次,发生的探亲费每次18000元; (3)每月伙食补贴3000元。 John2010年从境内取得的其他收入如下表:

说明:假设John在我国境内工作天数与居住天数一致。

要求:按下列顺序回答问题,每问均为共计金额:

请分析2009年John作为技术总监身份对其应纳税额的影响;(只做分析即可,不需要计算)

答案

参考答案:

2009年John作为高管人员,无论在居住时间长短,其由境内支付的所得均履行纳税义务。所以,如果其居住时间不超过183天,应纳税额要比非高管人员应纳税额大。如果放弃高管身份,则居住时间不超过183天,仅就境内所得境内支付的部分纳税,应纳税额下降。如果其居住时间超过183天,不超过1年,应纳税额要比非高管人员大。如果放弃高管身份,则居住时超过183天,不超过1年的,仅就境内所得在我国纳税,应纳税额下降。