问题

问答题

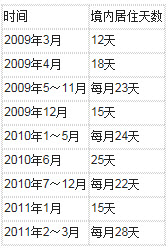

John是A国公民,在A国的甲公司工作,A国与我国签订了税收协定。2009年3月,甲公司将John调派到其在北京的合资企业乙公司担任公司技术总监。John将在北京时间为2009年3月至2011年3月,John在华居住天数如下表:

John来华后,A国甲公司和我国乙公司向其支付的工资、薪金如下表:

John在华期间的发生的支出主要有: (1)每月房租6000元; (2)每年回国探亲2次,发生的探亲费每次18000元; (3)每月伙食补贴3000元。 John2010年从境内取得的其他收入如下表:

说明:假设John在我国境内工作天数与居住天数一致。

要求:按下列顺序回答问题,每问均为共计金额:

2009年至2011年John是否需要进行纳税申报申报的应纳税所得额是多少?

答案

参考答案:

由于2009年和2011年不属于居民纳税人,因此,不需要进行个人所得税纳税申报,2010年在虽然在境内实际居住277天,但其一年累计离境88天,属于临时离境,天数不得扣缴,因此,2010年为居民纳税人,应进行个人所得税纳税申报。工资、薪金所得,按照未减除费用及附加减除费用的收入额计算;劳务报酬所得不得减除纳税人在提供劳务或让渡特许权使用权过程中缴纳的有关税费;股票转让所得个人股票转让所得与损失盈亏相抵后的正数为申报所得数额;国家发行的金融债券利息收入免税,不申报。

纳税申报所得额:(32000+48000)×12+30000+(280000-220000-21000)=1029000(元)。