问题

问答题

某企业预测的年度赊销收入净额为6 000万元,其信用条件是:n/30,变动成本率为60%,资金成本率(或有价证券利息率)为20%。假设企业收账政策不变,固定成本总额不变。该企业准备了三个信用条件的备选方案:A:维持n/30的信用条件;B:将信用条件放宽到n/60;C:将信用条件放宽到n/90。

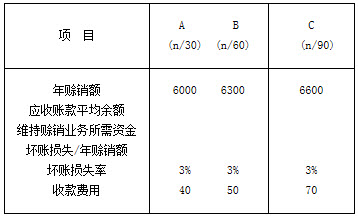

为各种备选方案估计的赊销水平、坏账百分比和收账费用等有关数据见表。

信用条件备选方案表

要求:

(1)在A、B、C三方案中选择最有利的方案;

(2)如果企业选择了某方案,为了加速应收账款的回收,决定将赊销条件改为“2/10,1/20,n/60”的D方案,估计约有10%的客户会享受2%的折扣; 25%的客户将利用1%的折扣,坏账损失率降为2%,收账费用为60万元。试选择最佳方案。

答案

参考答案:

TC=92×50 000+16×+10× =4 604 100(元)

当Q达到5 000件时: TC=85×50 000+16×+10× =4 275 160(元)

最优批量为5 000件,最小相关总成本为4 275 160元。

(1)信用条件备选方案表

信用条件分析表

由于C方案的收益较高,应以C方案为最佳方案。

(2)应收账款周转期=10%×10+25%×20+65%×60=45(天)

应收账款周转率==8(次)

现金折扣=6 600×(2%×10%+1%×25%)=29.7(万元)

年赊销净额=6 600-29.7=6 570.3(万元)

应收账款平均余额=×45=825(万元)

维持赊销业务所需要的资金=825×60%=495(万元)

实行现金折扣后,企业的收益有所增加,所以最终选择D方案为最优方案。