某制造厂2008年3月份生产甲、乙两种产品,有关资料如下:

(1)甲产品月初在产品成本中包括直接材料成本120000元,直接人工成本13200元;甲产品本月发生的直接材料成本为500000元,直接人工成本80000元。

(2)乙产品月初在产品成本中包括直接材料成本70000元,直接人工成本23200元;乙产品本月发生的直接材料成本为300000元,直接人工成本50000元。

(3)甲、乙产品的原材料在每道工序开始时投入,均包括两道工序,第一工序的投料比例均为60%,剩余的40%在第二工序开始时投入。第一工序的定额工时均为20小时,第二工序的定额工时均为30小时。

(4)月初甲产品在产品制造费用(作业成本)为5250元,乙产品在产品制造费用(作业成本)为6150元。

(5)月末在产品数量,甲产品,第一工序为40件,第二工序为60件;乙产品,第一工序为100件,第二工序为150件。

(6)本月完工入库产品数量,甲产品为416件,乙产品为790件。

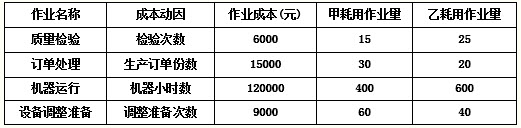

(7)本月发生的制造费用(作业成本)总额为150000元,相关的作业有4个,有关资料如下表所示:

(8)按照约当产量法在完工产品和在产品之间分配直接材料费用、直接人工费用和制造费用(作业成本)。

要求:

按照耗用的工时计算月末甲、乙产品的在产品的约当产量,并计算单位产品的直接人工成本。

参考答案:

第一工序在产品的总体完工率为(20×50%)/(20+30)=20%

第二工序在产品的总体完工率为(20+30×50%)/(20+30)=70%

甲产品在产品的约当产量=40×20%+60×70%=50(件)

甲产品每件产品成本中包括的直接人工成本=(13200+80000)/(416+50)

=200(元)

乙产品在产品的约当产量=100×20%+150×70%=125(件)

乙产品每件产品成本中包括的直接人工成本=(23200+50000)/(790+125)

=80(元)