一、已知资料:

出口商:HT进出口公司(法人代码:19034346-8)

进口商:香港资信有限公司

商品名称:普洱茶

净重:6000千克

毛重:6060千克

总箱数:120箱

价格:USD1.22/per kgs FOB SHENZHEN

付款方式:D/P

报关单编号:69876542

报关日期:2009年5月27日

二、根据已知资料缮制出口收汇核销单

参考答案:

解析:

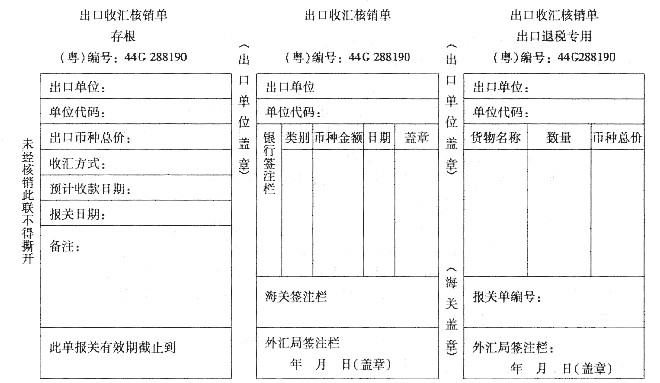

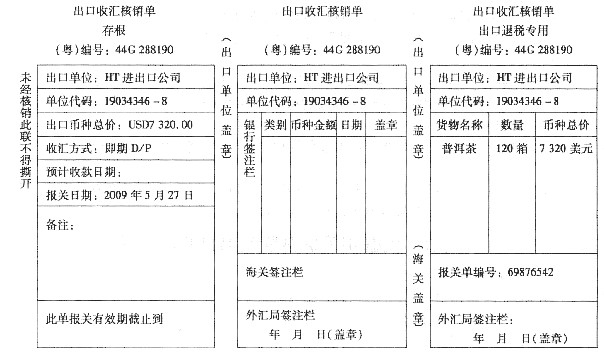

出口收汇核销单是我国特有的国际商务单据。它是由外汇管理部门印制,出口企业凭以向海关出口报关,通过外汇指定银行办理收汇,向外汇管理部门办理收汇核销的有统一编号的凭证。出口收汇核销单一式三联,第一联为出口企业存根联,第二联正文部分,为外管局留存,第三联为出口退税专用。在本题出口收汇核销单的缮制中,应重点掌握以下缮制要求: (1)出口单位及单位代号 出口收汇核销单一式三联,必须填写每一联的“出口单位”和“单位代码”,不得遗漏。根据本题已知资料,此两栏分别填写为“HT进出口公司”和“19034346-8”。 (2)出口币种总价 本栏填写出口货物总价,并应与报关单等单据相应栏目一致。根据本题已知资料,普洱茶每千克1.22美元,共6000千克,总价为7320.00美元。故出口收汇核销单的第一联“出口币种总价”和第三联的“币种总价”均应填写为“7320.00”。 (3)收汇方式 此栏按实际情况填写信用证、托收、T/T等结算方式中的一种,如为远期收汇,还须列明相应的远期收汇天数。根据本题已知资料,买卖双方采用即期D/P方式支付,故此栏填写为“即期D/P”。 (4)预计收款日期 本栏填写预计收回货款的时间。需按实际情况填写。本题中,买卖双方采用即期D/P方式支付,故此栏可以不填。 (5)报关日期 本栏填写实际报关放行日期。根据本题已知资料,2009年5月27日办理报关手续,故此栏填写为“2009年5月27日”。 (6)货物名称、数量 此两栏填写货物货物名称、数量,并注意应与商业发票、报关单等单据相应栏目相一致。根据本题已知资料,此两栏分别填写为“普洱茶”和“120箱”。 (7)报关单编号 出口收汇核销单的“出口退税专用联”必须填写报关单编号,已证明该批出口货物是通过正常渠道出口。根据本题已知资料,此栏填写为“69876542”。