某公司起初专业制造足球,后来公司装备了高品质高尔夫球生产线,产品逐步扩展到足球、高尔夫球、乒乓球、板球等领域。2005年公司总裁又发现一个前景广阔而且没有大制造商参与的体育用球市场—一淡彩色滚木球,他相信会有爱好者对这种玩法和色彩搭配感兴趣。按照该公司的成本优势以及市场拓展能力,他坚信其竞争者对这个市场介入将是困难的。

2006年下半年,公司决定对淡彩色滚木球市场潜力进行评估。评估比预期的要好,淡彩色滚木球有可能占整个滚木球市场份额的10%~15%,评估费用为250 000美元。

该项目拟设在公司在洛杉矶的一座闲置的大楼中,该大楼当初的购买价格为600 000美元,计提的累计折旧为400 000美元,估计尚可使用5年,税法规定的残值收入为10 000美元,预计残值收入为8 000美元,如果现在出售给公司带来的变现收入为150 000美元。该项目的其他方面评估为:购置专用生产设备需100 000美元,至第5年末税法规定的残值收入为5 000美元,预计第5年末可以以6 000美元的价格出售;5年中的销量分别为5 000只、8 000只、12 000只、10 000只和6 000只;每单位销售价格第1年为20美元,考虑未来的通货膨胀以及市场的竞争性,以后每年以2%的比例提价;每单位生产和销售成本第1年为6美元,考虑原料市场的特殊性,以后每年单位生产和销售成本以5%的比例增长;用于原材料采购、存货等方面的营运资金预计:第1年销售当年收到现金91%,其余赊销部分在第2年才能收到;第1年购买材料的预计支出中有3 000美元可以延期至第2年付款;为了防止脱销的不利影响,第1年将保持 2 500美元的存货;为了防止项目现金不足,保持1 500美元的备用现金。营运资金在前4年里将以8%的比例递增,而在项目第5年执行期结束时降低到零。固定资产按直线法提折旧,假设该公司适用的所得税税率为30%,加权平均资本成本为10%。

参考答案:

此项投资决策的一系列数据制表反映如下:

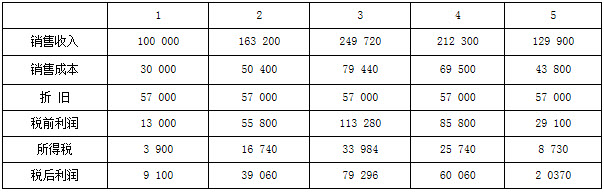

销售收入与成本表 单位:美元

营运资金及其增加预计表 单位:美元

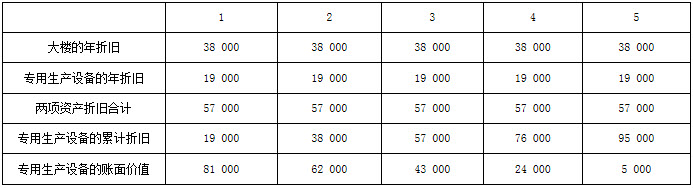

说明: 第1年初的营运资金=第1年末的营运资金=流动资产-流动负债 =(现金+应收账款+存货)-应付账款 =1 500+100 000×9%+2 500-3 000 =10 000(美元) 折旧及其累计折旧计算表 单位:美元

经营净利润计算表 单位:美元

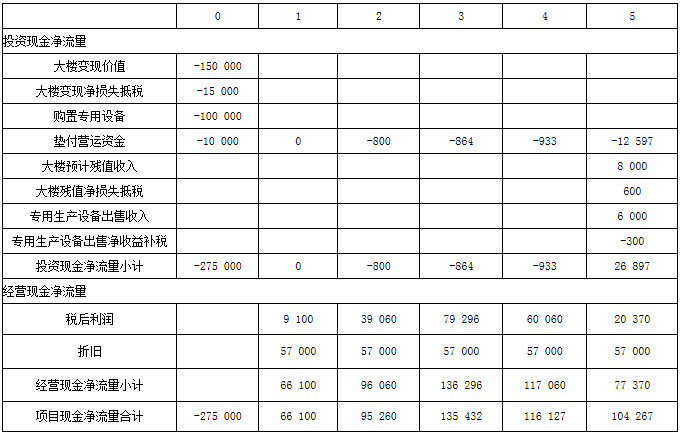

现金净流量计算表 单位:美元

说明:

(1)项目评估费用250 000美元属于沉没成本(即无关现金流量)不考虑。

(2)大楼变现净损失抵税=(600 000-400 000-150 000)×30%=15 000(美元)

(3)每年的营运资金增加视为垫付的营运资金,作为现金流出。

(4)大楼残值净损失抵税=(10 000-8 000)×30%=600(美元)

(5)专用生产设备出售净收益补税=(6 000-5 000)×30%=300(美元)

(6)经营现金净流量=税后利润+折旧

项目净现值=-275 000+66 100(P/S,10%,1)+95 260(P/S,10%,2)+135 432(P/S, 10%,3)+116 127(P/S, 10%,4)+104 267(P/S,10%,5)=-275 000+66 100×0.9091+ 95 260×0.8264+135 432×0.7513+116 127×0.6830+104 267×0.6209=-275 000+ 60 091.51+78 722.86+101 750.06+79 314.74+64 739.38=109 618.55(美元)

由于项目净现值大于零,所以,该项目可行。