【背景材料】

某公司拟生产一种新产品,以自有资金购入新产品专利,价格为20万元。设备投资100万元(自有资金40万元,贷款60万元),年初安装即可投产使用。厂房利用本单位一座闲置的厂房。生产期和设备折旧期均为5年,设备采用直线折旧法,残值率5%,5年后设备市场净价值(扣除拆卸费)估计10万元。专利转让费在生产期5年内平均摊销。产品第一年的价格为18元/件,以后每年递增2%;经营成本第一年为10元/件,以后每年递增10%。设备贷款第一年初即全部发放,贷款期5年,等额还本付息,利率5%。流动资金全部用自有资金。流动资金(净营运资金)各年需要量(占用量)及产品产量见表6-2。该公司适用所得税税率为33%,确定的基准收益率为10%。

表6-2流动资金需要量及产品产量

【问题】

1.计算该项目各年的偿债备付率和利息备付率,进行项目清偿能力分析。

2.编制项目现金流量表,计算项目全部投资的税前净现值和资本金税后净现值,并进行项目盈利能力分析。

参考答案:

项目清偿能力分析

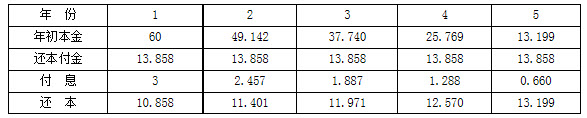

(1)计算借款还本付息额,见表6-8。

表6-8还本付息表

(单位:万元)

采用等额还本付息,每年还本付息总额为:

(2)设备折旧及残值计算:

期末设备资产账面价值为:

100万元×5%=5万元

处理价为10万元,扣除交纳所得税,设备残值为:

[10-(10-5)×33%]万元=8.35万元

(3)计算偿债备付率和利息备付率,见表6-9。

表6-9偿债备付率和利息备付率的计算表

每年的利息备付率大于2,说明利息偿付的保证度大;各年偿债备付率大于1,说明项目有足够的资金偿还借款本息。因此,项目的偿债风险较小。

2.项目盈利能力分析

(1)流动资金现金流量变化(表6-10)。

表6-10流动资金现金流量变化表

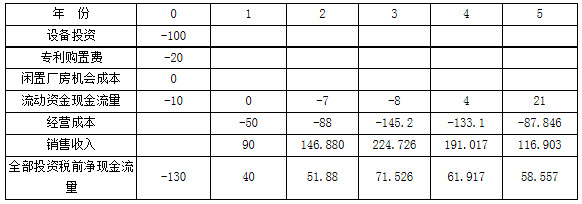

(2)项目现金流量表(表6-11和表6-12)。

表6-11财务现金流量表

(单位:万元)

全部投资税前财务净现值为81.63万元。

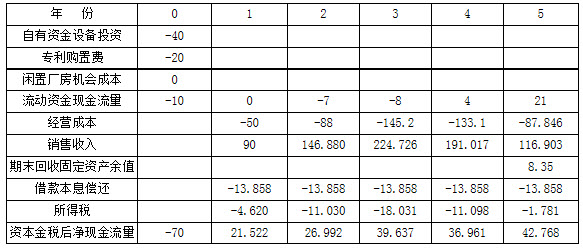

表6-12资本金现金流量表

(单位:万元)

资本金税后净现值为53.55万元。