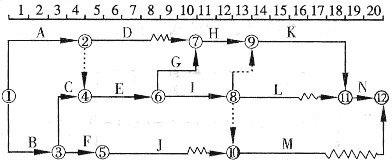

某工程,建设单位与施工单位按照《建设工程施工合同(示范文本)》签订了施工合同,采用可调价格施工合同形式。工期20个月,项目监理机构批准的施工总进度计划如图5-2所示,各项工作在其持续时间内均匀速进展,每月计划完成投资见表5-17。

图5-2项目监理机构批准的施工总进度计划

表5-17 各项工作每月完成的投资

施工过程中发生如下事件:

事件1:建设单位要求调整场地标高,设计单位修改施工图,致使A工作开始时间推迟1个月,导致施工单位机械闲置和人工窝工损失。

事件2:设计单位修改图样使C工作发生工程量变化,增加造价10万元,施工单位及时调整施工部署,如期完成了C工作。

事件3:D、E工作受A工作的影响,开始时间也推迟了1个月,由于物价上涨原因,6~7月份D、E工作的实际完成投资较计划完成投资增加了10%。D、E工作均按原持续时间完成,由于施工机械故障,J工作7月份实际完成计划工程量的80%,J工作持续时间最终延长1个月。

事件4:G、I工作的实施过程中遇到非常恶劣的气候,导致G工作持续时间延长0.5个月;施工单位采取了赶工措施,使工作能按原持续时间完成,但需增加赶工费0.5万元。

事件5:L工作为隐蔽工程,在验收后项目监理机构对质量提出了质疑,施工单位以隐蔽工程已经监理工程师验收为由拒绝复验。在监理机构的坚持下,对隐蔽工程进行剥离复验。复验结果,工程质量不合格,施工单位进行了整改。

以上事件1~4发生后,施工单位均在规定时间内提出工期顺延和费用补偿要求。 1~7月份投资情况见表5-18。

表5-18 1-7月份投资情况 (单位:万元)

填写表中空格处的已完工程计划投资、已完工程实际投资,并分析7月末的投资偏差和进度偏差。

参考答案:

(1)填写已完工程计划投资、已完工程实际投资,见表5-22。

表5-22 1~7月投资情况 (单位:万元)

(2)7月末投资偏差=(1300-1254)万元=46万元>0,投资超支。

(3)7月末进度偏差=(1440-1254)万元=186万元>0,进度拖延。