ABC会计师事务所负责审计甲股份有限公司(上市公司)2013年度财务报表,A注册会计师担任审计项目合伙人。相关资料如下:

资料一:甲公司的会计政策规定,入库产成品按实际生产成本入账,发出产成品采用先进先出法核算。2013年12月31日,甲公司甲产品期末结存数量为1200件,期末余额为52100000元。甲公司2013年度甲产品的相关明细资料如下(数量单位为件,金额单位为人民币元,假定期初余额和所有的数量、入库单价均无误):

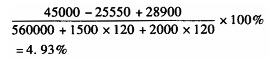

资料二:A注册会计师对甲公司存货成本审计时,发现年末A材料账面金额为1200000元,大大高于每月平均水平,因此决定重新计算确认。甲公司2013年12月份的有关A材料增减变动情况如下:2013年12月1日,A材料原材料账户期初余额560000元,"材料成本差异"科目借方余额为45000元,A材料计划成本单价120元。12月10日进货1500公斤,单价100元,材料款150000元,取得运输费用专用发票,发票上注明的价款为4450元,增值税税额为550元。12月20日进货2000公斤,进价130元,材料款260000元,运输费专用发票上注明的价款为8900元,增值税税额1100元。12月18日和12月25日车间分别领用了2000公斤。

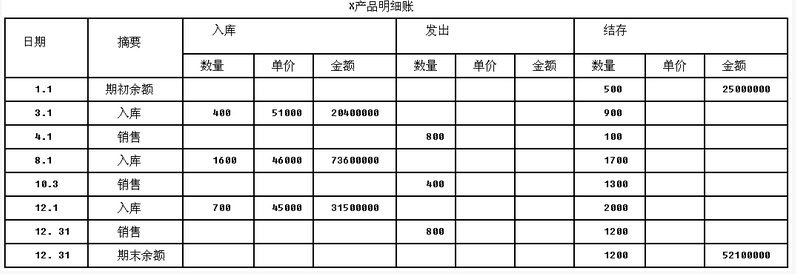

资料三:甲公司的会计政策规定,入库产成品按实际生产成本入账,发出产成品采用先进先出法核算。甲公司的X产品2013年12月31日经盘点的期末结存数量为1000件,审计前的期末余额为55000000元。其2013年度的相关明细资料如下(数量单位为件,金额单位为人民币元,假定期初余额和所有的数量、入库单价均无

要求:(1)根据资料一,A注册会计师在进行相关测试后应提出的审计调整建议是什么?

(2)根据资料二,A注册会计师对期末存货(A材料)应如何调整?

(3)根据资料三,A注册会计师应提请甲公司作哪些调整?

参考答案:

(1)甲公司2013年12月31日期末产成品成本=700×45000+(1200-700)×46000=54500000(元),被低估2400000元,甲公司应调减2013年度营业成本2400000元。(2)2013年12月10日购入材料成本差异:1500×100+4450-1500×120=-25550(元)2013年12月20日购入材料成本差异:2000×130+8900-2000×120=28900(元)2013年本期材料成本差异率: 车间领用A材料实际成本=4000×120×(1+4.93%)=503664(元);2013年12月31日A材料实际成本=(560000+180000+240000-480000)+(45000-25550+28900-4000×120×4.93%)=524686(元);A注册会计师应提请甲公司调减期末存货数为1200000-524686=675314(元),调减当年利润675314元。(3)根据X产品明细账分析可知,甲公司对X产品发出计价,未严格按照其会计政策的规定采用先进先出法核算:2013年12月31日应保留的存货:库存商品-X产品的余额应为48170000元(250×48000+200×46000+150×45000+200×47500+100×56000+40×47000+60×54000),原余额为55000000元,高估6830000元,故注册会计师应提请甲公司作如下调整分录:借:营业成本-X产品6830000贷:存货-库存商品-X产品6830000

车间领用A材料实际成本=4000×120×(1+4.93%)=503664(元);2013年12月31日A材料实际成本=(560000+180000+240000-480000)+(45000-25550+28900-4000×120×4.93%)=524686(元);A注册会计师应提请甲公司调减期末存货数为1200000-524686=675314(元),调减当年利润675314元。(3)根据X产品明细账分析可知,甲公司对X产品发出计价,未严格按照其会计政策的规定采用先进先出法核算:2013年12月31日应保留的存货:库存商品-X产品的余额应为48170000元(250×48000+200×46000+150×45000+200×47500+100×56000+40×47000+60×54000),原余额为55000000元,高估6830000元,故注册会计师应提请甲公司作如下调整分录:借:营业成本-X产品6830000贷:存货-库存商品-X产品6830000