问题

单项选择题 案例分析题

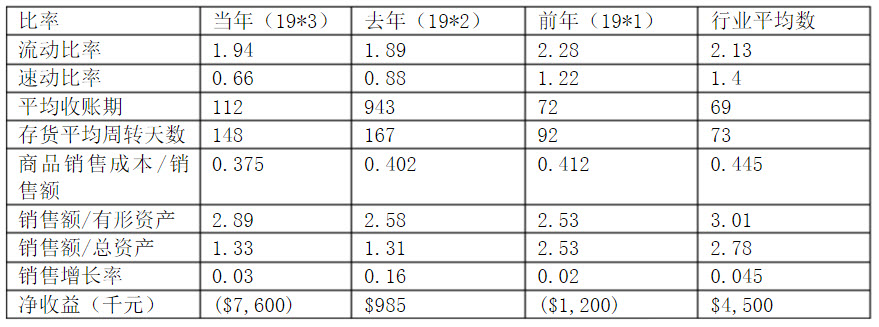

下面的资料来自一个生产分部的财务报表。内部审计主管对这些数据进行审查来确认潜在风险以作为计划审计活动的基础。该分部已有三年未经过内部审计部门的审计。该分部对大多数业务都有自主权,以前该分部主要依赖一种主要产品,但是这样产品,但是这种产品已经老化,其专利权保护很快就要到期。

该分部上一年度的流动比率增加而速动比率下降,以下解释中最能说明这一现象的原因的是()

A.应付帐款的大幅度增加,影响了流动比率但不影响速动比率

B.存货的大幅度涨价

C.应收帐款的大幅度增加

D.无形资产余额的大幅度增加,影响了流动比率但不影响速动比率

答案

参考答案:B

解析:

本题考察影响流动比率的因素。流动比率等于流动资产比流动负债,而速动比率等于速动资产比流动资产比流动负债,其中流动资产包括存货,而速动资产不包括存货。

A.不正确。应付帐款的增加,将影响两个比率。

B.正确。存货只影响流动比率,并且它的增加导致流动比率的增加。

C.不正确。应收帐款的增加,将对二者有相同的影响。

D.不正确。无形资产的增加对二者没有影响。