问题

单项选择题 案例分析题

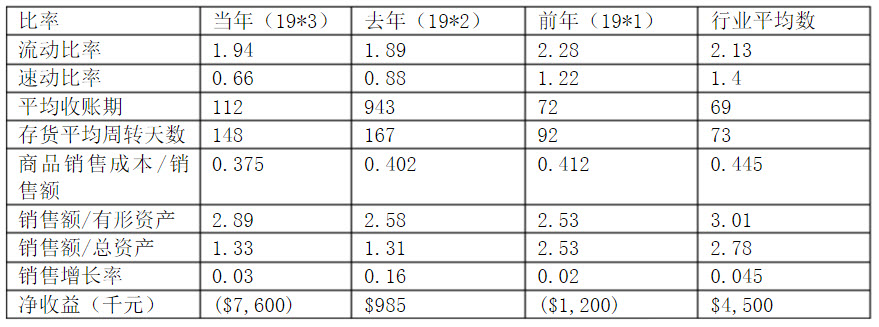

下面的资料来自一个生产分部的财务报表。内部审计主管对这些数据进行审查来确认潜在风险以作为计划审计活动的基础。该分部已有三年未经过内部审计部门的审计。该分部对大多数业务都有自主权,以前该分部主要依赖一种主要产品,但是这样产品,但是这种产品已经老化,其专利权保护很快就要到期。

下列各项中无法解释商品销售成本与销售额之比下降的是()。

A.该分部清理存货以使其流动比率更接近于行业平均水平

B.该分部通过向信用等级较差的客户销售商品来提高产品售价

C.将下一年的销售额记入当年,但未及时调整年末实际存货

D.错误地将个别生产成本资本化

答案

参考答案:A

解析:

本题要求选择无法解释销售成本/收入比率下降的一项

A.正确。清理存货使成本上升,不能使上述比率下降。

B.不正确。向信用等级低的客户销售,使收入上升,从而使比率下降。

C.不正确。把下一年销售收入记入本年,存货却按实际调整,可以使比率下降。

D.不正确。错误的将生产成本资本化,却使成本下降,从而使比率下降。