问题

单项选择题 案例分析题

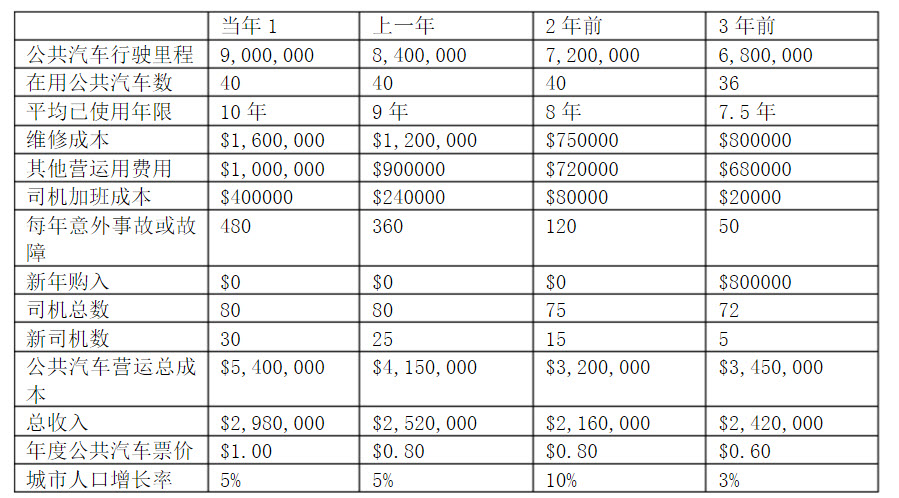

在准备对运输成本进行审查时,内部审计师收集到以前年度的如下信息:

公共汽车司机的薪金一直都是每年$30,000

每辆公共汽车的平均成本是$200,000,使用直线法对公共汽车计提折旧,折旧年限20年。

内部审计主管建议分析将财务分析作为决定是否更换旧公共汽车的依据,下列数据与实施这种分析最不相关的是()

A.每年意外事故或者故障数的增加

B.每年维修成本增加

C.每年司机加班成本的增加

D.目前在用的公共汽车的平均已用使用年限

答案

参考答案:C

解析:

内部审计主管建议将财务分析作为决定是否对公共汽车进行更新的依据,问哪个选项不是相关的。

A.不正确。每年意外事故和故障的增加,说明该进行公共汽车的更新。

B.不正确。维修成本的增加说明汽车开始老化。

C.正确。每年司机加班成本的增加是否与更新汽车无关。

D.不正确。目前汽车使用年限与是否更新汽车有关。