问题

单项选择题 案例分析题

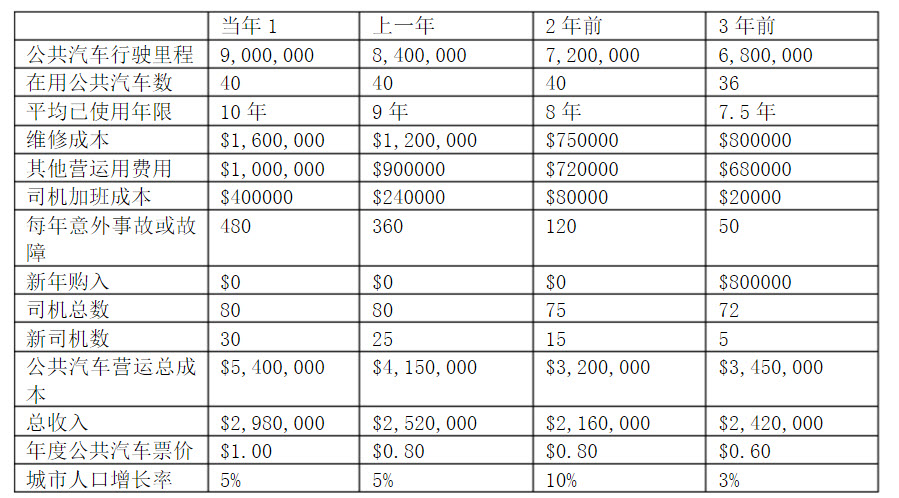

在准备对运输成本进行审查时,内部审计师收集到以前年度的如下信息:

公共汽车司机的薪金一直都是每年$30,000

每辆公共汽车的平均成本是$200,000,使用直线法对公共汽车计提折旧,折旧年限20年。

该市议会关注公共汽车部门日益增加的赤字,下列审计程序中与此不相关的是()

A.检查该城市鼓励公共运输和公共汽车服务订价方面的政策

B.将人口增长与公共汽车行驶里程的增加进行比较

C.审查维修成本增加的原因和性质

D.与公共汽车部门经理会谈,找出不购置更多新汽车的原因

答案

参考答案:D

解析:

该市议会关心公共汽车部门日益增长的赤字,问哪个审计程序不相关。

A.不正确。审查该市鼓励公共汽车运输和服务定价的政策应该得到考虑。

B.不正确。人口增长与行驶里程的增加值得考虑。

C.不正确。维修成本增加的性质值得考虑,因为维修成本的增加导致赤字的增加。

D.正确。不购置新公共汽车的原因最不相关。