问题

单项选择题 案例分析题

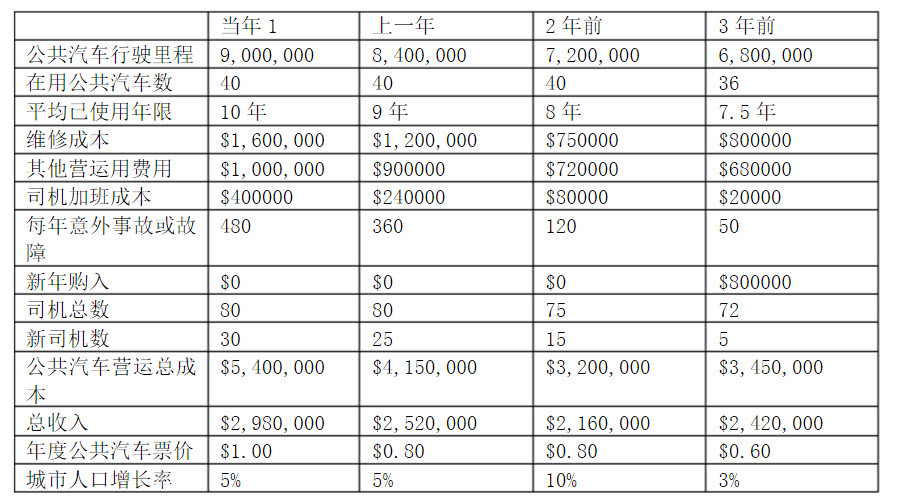

在准备对运输成本进行审查时,内部审计师收集到以前年度的如下信息:

公共汽车司机的薪金一直都是每年$30,000

每辆公共汽车的平均成本是$200,000,使用直线法对公共汽车计提折旧,折旧年限20年。

根据收集的信息,审计人员能够得出结论()

A.司机加班与每年意外事故/故障数目无明显关系

B.从上一年开始每位司机行驶里程平均数开始增加

C.将其他营运成本作为固定成本比作为变动成本更恰当

D.票价的增长率比公共汽车服务人数的增长率低

答案

参考答案:B

解析:

A.不正确。因为随着司机加班成本的增加,事故的数目也在增加,因此二者是有关系的。

B.正确。因为9.0/80>8.4/80>7.2/75,因此,从去年起司机的平均行驶里程是增加的。

C.不正确。其他营运成本每年是不同的,因此,不能作为固定成本。

D.不正确。公共汽车的总成本的增长率大于人口的增长率。因此(5.4-4.15)/4.15>5%。