某公司是一家上市公司,该公司2007年和2008年的主要财务数据如下表所示(单位:万元):

假设公司产品的市场前景很好,销售额可以大幅增加。

要求:

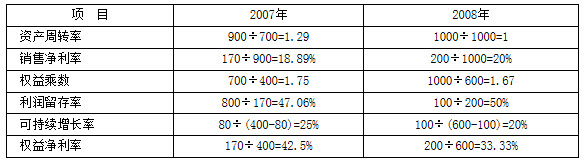

(1)计算该公司2007年和2008年的资产周转率、销售净利率、权益乘数、利润留存率、可持续增长率和权益净利率,填入下表。

(2)分析2008年与2007年相比权益净利率的变化及原因。

(3)若2009年公司销售增长率为50%,针对以下互不相干的两问予以回答:

①公司保持经营效率和股利支付率不变,并且2009年不打算从外部增发股票,要求进行2009年可持续增长与超常增长的资金来源分析,并计算2009年资产负债率、权益净利率和可持续增长率;

②公司保持销售净利率和财务政策不变,并且2009年不打算从外部增发股票,要求进行2009年可持续增长与超常增长的资金来源分析,并计算2009年的资产周转率、权益净利率和可持续增长率。

参考答案:

(1)

(2)2008年与2007年相比权益净利率下降,原因在于资产周转率下降以及权益乘数下降。

(3)①2009年超常增长资金来源分析

新增销售收入:1000×50%=500(万元)

1000×20%=200(万元)

500-200=300(万元)

新增资金:500/1=500(万元)

200/1=200(万元)

500-200=300(万元)

新增留存收益:1000×(1+50%)×20%×50%=150(万元)

1000×(1+20%)×20%×50%=120(万元)

150-120=30(万元)

新增负债:300-30=270(万元)

超常增长额外所需要的资金为300万元,主要靠额外增加负债270万元解决,其余30万元来自超常增长本身引起的留存收益的增加。

2009年资产负债率=

=44.67%

=44.67%

2009年权益净利率=

=40%

=40%

2009年可持续增长率=

=21.76%

=21.76%

②2009年超常增长资金来源分析

新增销售收入:1000×50%=500(万元)

1000×20%=200(万元)

500-200=300(万元)

新增留存收益:1000×(1+50%)×20%×50%=150(万元)

1000×(1+20%)×20%×50%=120(万元)

150-120=30(万元)

新增总资产:750×1.67=1250(万元)

1000×(1+20%)=1200(万元)

1250-1200=50(万元)

新增资金:1250-1000=250(万元)

1200-1000=200(万元)

250-200=50(万元)

新增负债:50-30=20(万元)

超常增长额外所需要的资金来源为50万元,其中30万来自超常增长本身引起的留存收益的增加,其余靠额外增加负债20万解决。

2009年资产负债率=

=33.6%

=33.6%

2009年权益净利率=

=40%

=40%

2009年可持续增长率=

=15.53%

=15.53%