问题

问答题

A公司是一个颇具实力的制造商。20世纪末公司管理层估计某种新型产品可能有巨大发展,计划引进新型产品生产技术。

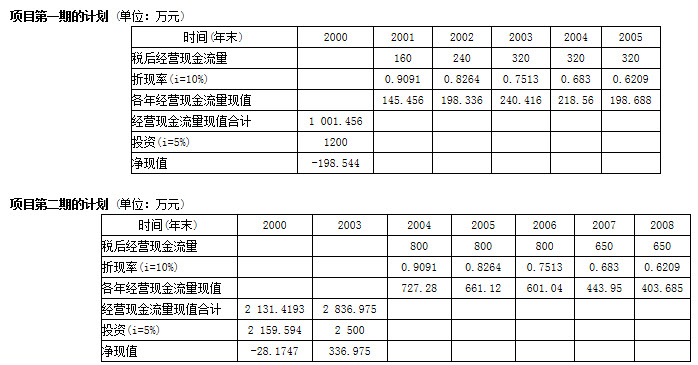

考虑到市场的成长需要一定时间,该项目分两期进行。第一期投资1 200万元于2000年末投入,2001年投产,生产能力为50万只,相关现金流量如下:

第二期投资2500万元于2003年年末投入,2004年投产,生产能力为100万只,预计相关现金流量如下:

公司的等风险必要报酬率为10%,无风险利率为5%。

要求:

(1)计算不考虑期权情况下方案的净现值。

(2)假设第二期项目的决策必须在2003年底决定,该行业风险较大,未来现金流量不确定,可比公司的股票价格标准差为14%,可以作为项目现金流量的标准差,要求采用布莱克—斯科尔斯期权定价模型确定考虑期权的第一期项目净现值,并判断应否投资第一期项目。

答案

参考答案:

N(d2)=1-0.5695=0.4305

N(d2)=1-0.5695=0.4305

C=S0N(d1)-PV(×)N(d2)

=(2 159.594×0.5268-2 131.4193×0.4305)万元

=220.0981万元

所以,考虑期权的第一期项目净现值=(220.0981-198.544)万元=21.5541万元应该投资第一期项目。