问题

问答题

A注册会计师负责对甲公司2011年度财务报表进行审计。在针对应收账款实施函证程序时,A注册会计师决定采用概率比例规模(PPS)抽样方法实施抽样。

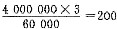

(1)甲公司的应收账款包含6000笔明细账户,账面总金额为4000000元。A注册会计师确定的可容忍错报是60000元,预计总体错报是0,可接受误受风险为5%,据此查表得出风险系数为3,预计总体误差的扩张系数是1.6。请代A注册会计师计算样本规模。

(2)假设A注册会计师对选出的样本项目进行测试后发现两个错报,一个是在账面金额为100元的明细账户中有50元的高估错报;另一个是在账面金额为2000元的明细账户中有600元的高估错报。请代A注册会计师利用样本错报的相关信息计算总体错报上限。(在误受风险为5%的情况下,泊松分布的MFx分别为:MF0=3.00,MF1=4.75,MF2=6.30)

(3)A注册会计师利用随机数的方式选取样本,在产生的随机数中,有两个随机数对应的是同一个样本项目,A注册会计师将其视为1个样本项目。请简要说明A注册会计师的做法是否存在不当之处。

答案

参考答案:

(1)

计算的抽样规模应为200。

(2)总体错报上限=基本界限+第一个错报所增加的错报上限+第二个错报所增加的错报上限

基本界限=4000000×3.0/200×1=60000(元)

第一个错报所增加的错报上限=4000000×(4.75-3.0)/200×(50/100)=17500(元)

第二个错报所增加的错报上限=4000000×(6.30-4.75)/200×(600/2000)=9300(元)

总体错报上限=60000+17500+9300=86800(元)

(3)存在不当之处,因为使用随机数法产生的2个重复样本项目,在统计上仍视为2个样本项目。