问题

问答题

本次价格鉴证标的为B市××投资有限公司在B市××文化传播股份有限公司所持有的20.47%股权。B市××文化传播股份有限公司由30家公司共同入股投资组建,注册资本22580万元,股份总数22580万股,每股面值1元。从B市××文化传播股份有限公司的财务情况看,近年公司的总资产规模逐年上升,2006年末为8.45亿元,2007年和2008年的总资产分别比上年同期增长了14.1%和16.3%。2008年总资产虽然增长至11.21亿元,但当年公司发生了大规模亏损,鉴证基准日的付息债务为12000.00万元。

根据银行的基准利率、市场风险、企业所面临的风险、行业净资产收益率以及股东期望的回报,综合分析确定本次鉴证的折现率为6%。B市××文化传播股份有限公司持续经营,确定收益期为无限期。

假定公司从2013年开始,每年将保持等额的自由现金流量,则2009年以后的自由现金流量如下表所示。

| 时间 | 2009年 | 2010年 | 2011年 | 2012年 | 2013年及以后 |

| 企业自由现金流量 | 2415.42 | 2514.29 | 2681.35 | 2854.93 | 3341.57 |

答案

参考答案:

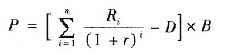

根据本次价格鉴证标的的特点和项目的实际情况,本次价格鉴证采用收益法。基本计算公式为:

其中:P——鉴证价格

Ri——未来第i个收益期预期的企业自由现金流量

D——鉴证基准日的付息债务

i——收益年期

r——折现率

B——股权比例

在价格鉴证基准日鉴证标的的价格为: