问题

单项选择题

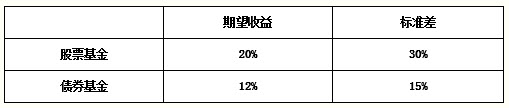

一位养老基金管理人正在考虑投资三种共同基金。第一种是股票基金,第二种是长期政府债券与公司债券基金,第三种是收益率为8%的短期国库券货币市场基金。这些风险基金的概率分布如表5-4所示。

表5-4风险基金期望收益与标准差

基金的收益率之间的相关系数为0.10。

包括政府证券在内的新证券组合与原证券组合的β系数相比()。

A.更高

B.更低

C.一样

D.不确定

答案

参考答案:B

解析:

新组合的贝塔值将是组合内单笔证券的贝塔值的加权平均;无风险证券的加入将降低加权平均值。所以加入无风险的政府债券会导致新组合的贝塔值更低。