大华公司目前从事等离子电视的生产和销售,正在考虑引进流水线生产冰箱的投资项目,通过调查研究提出以下方案,有关资料如下:

(1)市场调研费:为了了解冰箱市场的销售情况以及市场潜力,公司为此发生的市场调研费用为30万元。

(2)厂房:如引进流水线会利用公司现有的两处房产:①甲房产:原价5000万元,截止2010年8月31日已提累计折旧3600万元,可变现价值为1220万元,预计变现会发生10万元的清理费用,尚可使用6年,税法规定的净残值率为原值的1%,预计使用期满净残值收入为26万元。②乙房产:原价2000万元,截止2010年8月31日已提累计折旧600万元,可变现净值为980万元,尚可使用8年,税法规定的净残值率为原值的1%,预计使用期满净残值收入为26万元。由于该房产位于公司的中心地带,因此公司规定为了不影响公司其他业务的正常进行,不允许出售。税法规定房产使用直线法提折旧,假设尚可使用年限正好符合税法规定。

(3)设备投资:设备购买总价2600万元,预计可使用6年,预计残值收入为8万元,该企业计划使用直线法提折旧;税法规定的残值收入为6万元,税法要求该设备折旧年限为5年,使用直线法提折旧。计划在2010年8月31日购进并支付价款。

(4)收入和成本预计:预计每年营业收入为4000万元,每年付现经营成本为1500万元。

(5)经营营运资本:预计2010年9月1日由于投资该项目而增加的经营流动资产和经营流动负债分别为170万元和80万元。

(6)设定该项目的目标资本结构为债务资本占70%,未来的资本结构和个别资本成本均保持不变。该项目的债务资本通过发行公司债券来筹集,每张债券的面值为1000元,发行价格为每张1020元,票面年利率为6%,期限8年,每年付息一次,到期还本,发行费用占发行价格的比率为2%。

(7)目前冰箱行业有一家非常具有代表性的A公司,A公司股票的β系数为1.8,其债务资本比例(债务资本/总资本)为60%,适用的所得税税率为25%,A公司可以保持目标资本结构不变。

(8)无风险收益率为3%,市场组合的平均收益率为7.894%。

(9)假设项目完工后预计的使用年限为6年,该公司适用的所得税税率为25%。

要求:用净现值法评价该企业是否应该投资此项目。

参考答案:

(1)为该项目发生的市场调研费用(不论是否投资该项目均已发生)以及乙房产的有关费用均属于沉没成本,即决策的无关成本。

(2)设项目债务税前资本成本为K,则有:NPV=1000×6%×(P/A,K,8)+1000×(P/F,K,8)-1020×(1-2%)=0

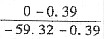

当K=7%,NPV=1000×6%×(P/A,7%,8)+1000×(P/F,7%,8)-1020×(1-2%)=60×5.9713+1000×0.5820-999.6=-59.32(元)

当K=6%,NPV=1000×6%×(P/A,6%,8)+1000×(P/F,6%,8)-1020×(1-2%)=60×6.2098+1000×0.6274-999.6=0.39(元)

K=6%+

×(7%-6%)=6.01%

×(7%-6%)=6.01%

债务税后资本成本=6.01%×(1-25%)=4.51%

参照公司的债务资本比率为60%,则产权比率=3/2

该项目的目标资本结构为债务资本占70%,则产权比率=7/3

β资产=1.8/[1+3/2×(1-25%)]=0.8471

β权益=0.8471×[1+7/3×(1-25%)]=2.3295

项目的权益资本成本=3%+2.3295×(7.894%-3%)=14.4%

项目的加权平均资本成本(该项目适用的折现率)=70%×4.51%+30%×14.4%=7.48%

(3)2010年9月1日垫付的经营营运资本=170-80=90(万元)

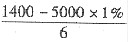

甲房产2010年8月31日的账面价值=5000-3600=1400(万元)

甲房产2010年8月31日的变现净损失抵税=[1400-(1220-10)]×25%=47.5(万元)

甲房产预计使用期满净残值流入=26+(5000×1%-26)×25%=32(万元)

甲房产的年折旧=

=225(万元)

=225(万元)

设备的年折旧=(2600-6)/5=518.8(万元)

设备在项目结束时净残值流入=8-(8-6)×25%=7.5(万元)

项目原始投资总现值=[(1220-10)+47.5]+2600+90=3947.5(万元)

经营期第1~5年每年年末的营业现金净流量=4000×(1-25%)-1500×(1-25%)+225×25%+518.8×25%=2060.95(万元)

经营期第6年末的营业现金净流量=4000×(1-25%)-1500×(1-25%)+225×25%=1931.25(万元)

第6年末甲房产、设备残值流入=32+7.5=39.5(万元)

第6年末的全部现金净流量=1931.25+39.5+90=2060.75(万元)

该项目的净现值=-3947.5+ +

+

=-3947.5+1917.5195+1784.0710+1659.9098+1544.3894+1436.9087+1336.7782=5732.08(万元)。

=-3947.5+1917.5195+1784.0710+1659.9098+1544.3894+1436.9087+1336.7782=5732.08(万元)。

由于该项目的净现值大于零,所以可行。