某企业2004年12月31日的资产负债表(简表)如下:

资产负债表(简表)

该企业2004年的主营业务收入净额为6000万元,主营业务净利率为10%,净利润的 50%分配给投资者。预计2005年主营业务收入净额比上年增长25%,为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随主营业务收入同比例增减。假定该企业2005年的主营业务净利率和利润分配政策与上年保持一致,该年度长期借款不发生变化;2005年年末固定资产净值和无形资产合计为2700万元。2005年企业需要增加对外筹集的资本由投资者增加投入解决。

要求:

(1) 计算2005年需要增加的营运资本额。

(2) 预测2005年需要增加对外筹集的资金额(不考虑计提法定公积金的因素;以前年度的留存收益均已有指定用途)。

(3) 预测2005年末的流动资产额、流动负债额、资产总额、负债总额和所有者权益总额。

(4) 预测2005年的速动比率、产权比率和权益乘数。

(5) 预测2005年的流动资产周转次数和总资产周转次数。

(6) 预测2005年的净资产收益率。

(7) 预测2005年的应收账款周转次数(假设该公司坏账准备为零)。

(8) 假设2005年预计的销售毛利率为20%,预测2005年的存货周转次数。

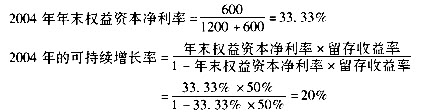

(9) 计算2004年的可持续增长率。

(10) 预测2005年年末的投资资本和2005年的净投资。

参考答案:

(1) 敏感性资产销售百分比=(300+900+1800)/6000=50%

敏感性负债销售百分比=(300+600)/6000=15%

2005年需要增加的营运资本额=6000×25%×(50%-15%)=525(万元)

(2) 2005年需要增加对外筹集的资金额=525+200+100-6000×(1+25%)×10%× (1-50%)=450(万元)

(3) 2005年末的流动资产=(300+900+1800)×(1+25%)=3750(万元)

2005年末的流动负债=(200+600)×(1+25%)=1125(万元)

2005年末的资产总额=5400+200+100+(300+900+1800)×25%=6450(万元) (上式中“200+100”是指长期资产的增加额;“(300+900+1800)×25%”是指流动资产的增加额)。

因为题目中说明企业需要增加对外筹集的资金由投资者增加投入解决,所以长期负债不变,即2005年末的负债总额=2700+1125=3825(万元)

2005年末的所有者权益总额=资产总额-负债总额=6450-3825=2625(万元)

(4) 2005年的速动比率=速动资产/流动负债=(300+900)×(1+25%)/[(300+ 600)×(1+25%)]=1.33

2005年的产权比率=负债总额/所有者权益总额=3825/2625=1.46

2005年的权益乘数=1+产权比率=1+1.46=2.46

(5) 2005年初的流动资产=300+900+1800=3000(万元)

2005年的流动资产周转次数=6000×(1+25%)/[(3000+3750)/2]=2.22(次)

2005年的总资产周转次数=6000×(1+25%)/[(5400+6450)/2]=1.27(次)

(6) 2005年的净资产收益率=6000×(1+25%)×10%/[(1200+600+2625)/2]× 100%=33.90%

(7) 2005年年末的应收账款=900×(1+25%)=1125(万元)

2005年的应收账款周转次数=6000×(1+25%)/[(900+1125)/2]=7.41(次)

(8) 2005年预计的销售毛利率为20%,则销售成本率为80%。

即2005年预计的销售成本=6000×(1+25%)×80%=6000(万元)

2005年年末的存货=1800×(1+25%)=2250(万元)

2005年的存货周转次数=6000/[(1800+2250)/2]=2.96(次)

(9) 2004年的净利润=6000×10%=600(万元) 2004年的留存收益率=50%

(10) 2005年年末的投资资本=有息负债+股东权益=资产-无息负债=6450-1125= 5325(万元)。

2005年的净投资=投资资本的增加=有息负债的增加+股东权益的增加=资产的增加-无息负债的增加=(6450-5400)-(1125-300-600)=825(万元)。

解析:

本题的考核点是筹资的销售百分比法的应用、有关财务指标的计算、可持续增长率的计算以及第十章的投资资本和净投资的计算。