问题

问答题

丙公司在未来的7年中需要增加一台价值为30万元的设备以提高生产能力,预计第7年末设备最终报废的净残值为6万元,现有两个可供选择的方案:

方案1:向制造商租赁该设备。出租公司希望获得的年收益率是12.6%,租赁期满丙公司无权购买该设备,归出租公司所有。出租人要求承租人在7年的租赁期内每年初等额支付租金,承租人不负责设备的维修保养和保险与纳税。假定丙公司对租人的固定资产不计提折旧,且按税法的规定,这种类型的租赁每期的租金可以全额抵税。

方案2:借款购置设备。丙公司可以按12%的利率向银行取得30万元的7年期借款,借款的还本付息方式与租金支付计划的结构相同,即每年初等额本息。丙公司的固定资产按直线法计提折旧,拟购置设备的税法规定的折旧年限为6年,税法规定的净残值为零。

要求:如果丙公司适用的所得税税率为40%,贴现率为7%,试选择最优筹资方案。

答案

参考答案:

[答案及解析] 分别编制租赁方案和借款方案的现值计算表如下:

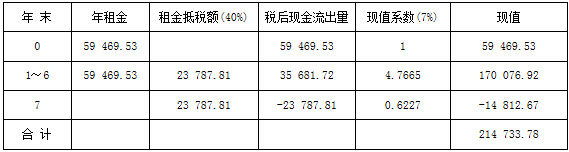

方案1:丙公司对租入的固定资产不计提折旧,该租赁方案为经营租赁;则

每年租金=300 000/L(P/A,12.6%,6)+1)=59 469.53(元)

注:由内插法求得(P/A,12.6%,6)=4.0446。

租赁方案的现值计算 单位:元

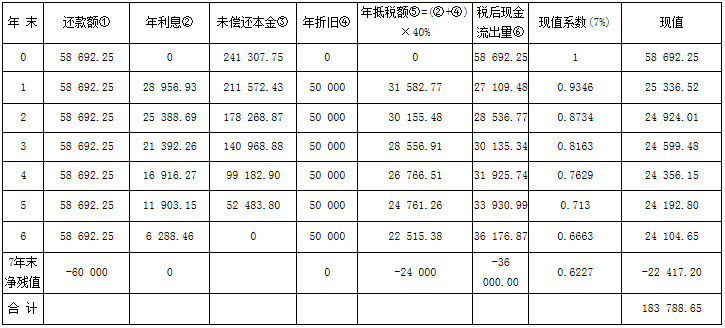

方案2:借款每年偿还本息额=30/L(P/A,12%,6)+1,=58 692.25(元)

借款方案的现值计算 单位:元

结论:应选择借款购置设备。