资料:某产品5月份的投产和库存情况如下表:

本产品需经两道工序加工,月初在产品和月末在产品中,两道工序的数量各占50%。

两道工序的材料消耗定额和工时定额如下表所示:

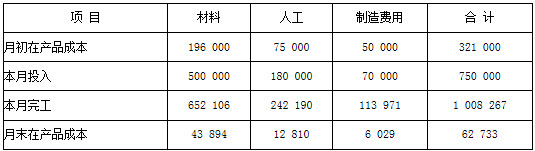

材料系在每道工序开始时一次投入;每公斤材料的定额成本8元;每小时的定额工资5元。 要求: (1)本月在产品明细账如下表,试根据约当产量法将下表空白处填齐。

(2)根据标准成本法原理,分别计算材料和直接人工成本差异(材料的实际价格为每公斤 8.5元,人工实际单位工时为4.5元)。

参考答案:

(1)按照约当产量法计算产品成本

有关计算过程如下:

第一道工序材料投入程度=90÷120=75%

第二道工序材料投入程度=(90+30)÷120=100%

期末在产品原材料分配时的约当产量=25×75%+25×100%=43.75

第一道工序工时投入程度=(70×50%)÷80=43.75%

第二道工序工时投入程度=(70+10×50%)÷80=93.75%

期末在产品人工费用分配时的约当产量=25×43.75%+25×93.75%=10.9375+23.4375= 34.375

原材料分配率=(196 000+500 000)÷(650+43.75)=1 003.24

人工费用分配率=(75 000+180 000)÷(650+34.375)=372.60

制造费用分配率=(50 000+70 000)÷(650+34.375)=175.34

(2)根据标准成本法原理,分别计算原材料和直接人工数量差异

材料消耗实际完成的约当产量=(25×75%+25+100%)+650-(100×75%+100×100%)=518.75

人工实际完成的约当产量=(25×43.75%+25×93.75%)+650-(100×43.75%+100× 93.75%)=546.88

材料数量差异=(500 000÷8.5-518.75×120)×8=-27 411.76

材料价格差异=500 000/8.5×(8.5-8)=29 411.76

人工效率差异=(180 000÷4.5-546.88×80)×5=-18 752

工资率差异=(4.5-5)×180 000÷4.5=-20 000