某市汽车制造企业主要生产小轿车,2004年改组为股份制企业。各项资产评估增值100万元,采用综合调整法调整,调整期10年。2007年企业在册职工850人(含医务室、食堂人员20人),注册资本9000万元,当年经营情况如下;

(1)销售达到低污染排放值的小轿车40辆,每辆不含税销售额10万元,通过各地汽车贸易中心销售500辆,给予8%的折扣销售,折扣额开具红字专用发票入账。另处置本企业自用两年的小轿车,售价7万元,账面原值6万元,已提折旧1万元。

(2)购进小轿车零部件、主料,取得增值税专用发票上注明价款3000万元;进口汽车轮胎一批,关税完税价格180万元(假定关税税率20%),运费、保险费16万元,包装费4万元,外购货物已验收入库,其中生产小轿车领用进口汽车轮胎70%。

(3)销售成本4000万元,销售费用300万元(其中广告费130万元,广告性赞助支出20万元,上年广告费超标准40万元,业务宣传费50万元);管理费用 500万元(其中业务招待费120万元,存货跌价准备9万元,不含坏账准备金);财务费用150万元(其中在建工程的贷款利息80万元,流动资金借款中自关联企业借入1000万元,期限半年,年利率为7%,银行同期贷款利率为5%)。

(4)直接向当地红十字医院捐款20万元,通过非营利社会团体向老年服务机构捐款10万元。

(5)另知:年末“应收账款”、“其他应收款”借方分别记载未收回的货款 50万元和40万元;以及入成本费用的实发工资1250万元,由福利费支付的医务室、食堂人员工资20万元,均按规定比例计提了三项经费,不能提供工会组织的专用拨缴款收据。

(6)年终从联营企业(适用税率15%)分回利润55.5万元,联营企业当年享受定期减半征收优惠;从境外甲国分回利润35万元,甲国公司所得税率为30%。

其他资料:小轿车和汽车轮胎消费税税率为5%,当地计税工资月人均标准为800元,全年已预缴所得税120万元。

要求:

(1)计算进口环节应纳关税。

(2)计算进口环节应纳消费税。

(3)计算进口环节应纳增值税。

(4)计算销售小轿车应纳消费税。

(5)计算销售小轿车应纳增值税。

(6)计算应缴纳的城建税和教育费附加。

(7)计算应纳企业所得税。

(8)计算联营企业分回利润抵免税额。

(9)计算境外所得应扣税额。

(10)汇算清缴全年应补企业所得税。

参考答案:

(1)进口环节应纳关税=(180+16+4)×20%=200×20%=40(万元)

(2)进口环节应纳消费税= ×5%=12.63(万元)

×5%=12.63(万元)

(3)进口环节应纳增值税=(200+40+12.63)×17%=42.95(万元)

(4)销售小轿车应纳消费税

产品销售收入=40×10+500×10=5400(万元)

处置已使用过的小轿车,不缴消费税。低污染排放值的小轿车消费税优惠30%。

销售小轿车应纳消费税=5400×5%×(1-30%)=189(万元)

(5)销售小轿车应纳增值税

=5400×17%-(3000×17%+42.95)+ ×4%×50%

×4%×50%

=365.18(万元)

(6)应缴纳的城建税和教育费附加

=(189+365.18)×7%+(189+365.18)×3%

=55.42(万元)

(7)应纳企业所得税

①计税收入=5400+7+ =5515(万元)

=5515(万元)

②应扣除的销售成本=4000(万元)

③广告费税前扣除标准=5515×2%=110.30(万元)

业务宣传费税前扣除标准=5515×0.5%=27.58(万元)

税前准予扣除的销售费用=300-(130+20-110.3)-(50-27.58)

=237.88(万元)

④业务招待费税前扣除标准=5515×0.3%+3=19.55(万元)

税前准予扣除的管理费用=500-(120-19.55)-9=399.55(万元)

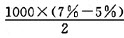

⑤向关联企业借款利息在注册资本50%以内的部分,超过银行规定利率的利息= =10(万元)

=10(万元)

税前准予扣除的财务费用=150-80-10=60(万元)

⑥营业外支出税前准予扣除10万元

⑦坏账准备金扣除=(50+40)×0.5%=0.45(万元)

⑧计税工资标准=(850-20)×800×12=7968000(元)=796.8(万元)

实发工资超标准部分需调增所得额=(1250-20)-796.8=433.20(万元)

税前准予扣除“三项经费”=(850-20)×800×12×(14%+1.5%)

=1235000(元)=123.50(万元)

“三项经费”超标准部分需调增所得额=(1250+20)×(2%+14%+1.5%)-123.5

=98.75(万元)

准许扣除的工资及“三项经费”调增金额=433.2+98.75=531.95(万元)

⑨股份制改造资产评估增值调增所得额= =10(万元)

=10(万元)

应纳企业所得税=(5515-4000-5-189-55.42-237.88-399.5-60-10- 0.45+531.95+10)×33%

=1196.9×33%

=362.90(万元)

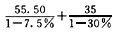

(8)联营企业分回利润抵免税额= ×15%=9(万元)

×15%=9(万元)

(9)境外所得应扣税额

境外所得扣除限额= ×33%=16.5(万元)

×33%=16.5(万元)

境外已纳税额= ×30%=15(万元)

×30%=15(万元)

境外所得应扣金额=15(万元)

(10)汇算清缴全年应补企业所得税=362.90-9-15-120=218.9(万元)