问题

问答题

该企业对现有设备是否进行更新。

答案

参考答案:

原设备的原始费用B0000元是C年前发生的,是沉没成本,应不予考虑。

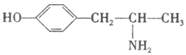

(A)计算原设备和新设备的经济寿命。如果原设备再保留使用N年,那么N年的年成本AC(旧)按下式计算并列人表D。

年成本AC(旧)计算表

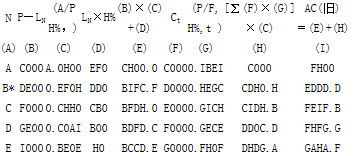

可以看出,旧设备保留使用B年,年成本最低,即为旧设备的经济寿命,此时年成本AC(旧)为EDDD.D元。新设备的经济寿命求解列于表E。从表中可以看出,新设备的经济寿命为H年,其年成本AC(新)为E0FE.A元。AC(旧)>AC(新),故应更新现有设备。

(B)设备更新时机。设备更新即便在经济上是有利的,也未必应该立即更新。换言之,设备更新分析还应包括一种所谓的更新时机选择问题。

由年成本AC(旧)计算表D和年成本AC(新)计算表E可知:

保留旧设备A年:

AC(旧)=FH00(元)<AC(新)=AFB00(元)

由于旧设备继续使用A年的年成本低于新设备的年成本。故不更新旧设备,继续使用旧设备A年。保留旧设备B年:

AC(旧)=EDDD.D(元)<AC(新)=IAGA.F(元)

同样,第B年不应更新旧设备,再继续使用A年。

保留旧设备C年:

AC(旧):FEIF.B(元)<AC(新)=FIHF.B(元)

第C年再继续使用旧设备,不应更新。

保留旧设备D年:

AC(旧)=FHFG.G(元)>AC(新)=F00H.D(元)

由此可见,如果不更新,再继续使用旧设备A年,其年成本将超过使用新设备的年成本。故第D年不能再继续使用旧设备,即应在继续保留使用旧设备C年之后立即更新。