问题

单项选择题

2009年1-11月,浙江省全社会用电量2233.64亿千瓦时,同比增长4.7%,增长速度慢于2008年同期2.1个百分点。其中,工业用电量1711.81亿千瓦时,同比增长3.4%,增长速度慢于2008年同期1.9个百分点;城乡生活用电量259.04亿千瓦时,同比增长8.3%,增长率比2008年同期减少4个百分点。

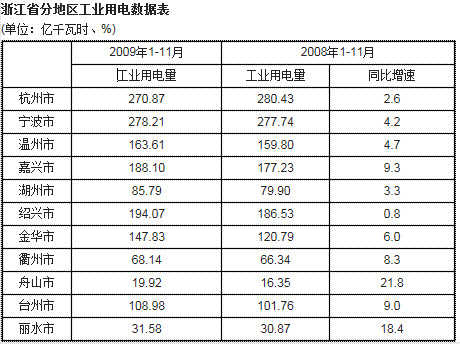

下列各市中,2008年1-11月浙江省工业用电量同比增长量最小的城市是()。

A.杭州市

B.宁波市

C.嘉兴市

D.绍兴市

答案

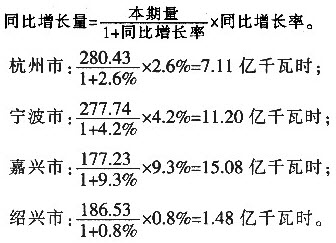

参考答案:D

解析:

可以看出,绍兴市工业用电量同比增长量最小。