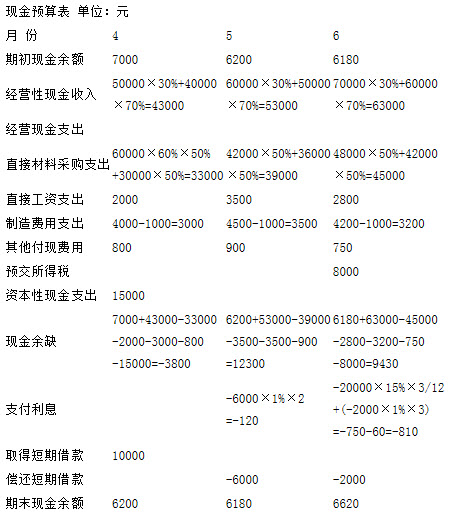

A企业2010年有关预算资料如下:

(1)预计该企业3~7月份的销售收入分别为40000元、50000元、60000元、70000元、80000元。每月销售收入中,当月收到现金30%,下月收到现金70%。

(2)各月直接材料采购成本按下一个月销售收入的60%计算,所购材料款于当月支付现金50%,下月支付现金50%。

(3)预计该企业4~6月份的制造费用分别为4000元、4500元、4200元,每月制造费用中包括折旧费1000元。

(4)预计该企业4月份购置固定资产需要现金15000元。

(5)企业在3月末有长期借款20000元,利息率为15%。

(6)预计该企业在现金不足时,向银行申请短期借款(为1000元的倍数);现金有多余时归还银行借款(为1000元的倍数)。借款在期初,还款在期末,借款年利率12%。

(7)预计该企业期末现金余额的额定范围是6000~7000元,长期借款利息每季度末支付一次,短期借款利息还本时支付,其他资料见现金预算表。

要求:根据以上资料,完成该企业4~6月份现金预算的编制工作。

月份45

参考答案:

[分析]:

(1)“借款在期初,还款在期末”,即借款发生在借款期的期初,还款发生在还款期的期末。本题中4月的短期借款10000元在4月初借入,5月份和6月份归还短期借款时都是在月末归还。

(2)“长期借款利息每季度末支付一次”,长期借款是每季度支付一次利息,本题中在6月末要支付利息。

(3)“短期借款利息还本时支付”,这句话的意思是在归还短期借款本金的时候计算归还本金应支付的利息,没有归还的部分不计算利息。

(4)6月份偿还短期借款额的计算:6月份计算出的现金余缺额为9430元,现金有多余,可以归还借款。设归还的借款额为X,则支付的长期借款利息=20000×15%×3÷12,支付的短期借款利息=X×1%×3(4月初借入,6月末归还,借款期为3个月),期末现金余额的额定范围是6000~7000元,可以得出下列不等式:

6000<9430-(20000×15%× +X×1%×3)-X<7000

+X×1%×3)-X<7000

1631.07<X<2601.94

因为要求归还的借款额“为1000元的倍数”,所以归还的借款额为2000元。