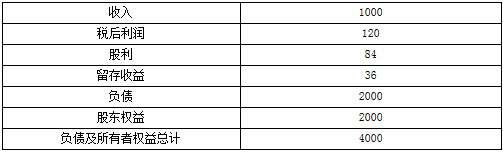

E公司的2006年度财务报表主要数据如下(单位:万元):要求请分别回答下列问题:

(1)计算该公司的可持续增长率;

(2)假设该公司2007年度计划销售增长率是5%,公司拟通过提高销售净利率来解决资金不足问题。请计算销售净利率达到多少时可以满足销售增长所需资金。计算分析时假设除正在考察的财务比率之外其他财务比率不变,销售不受市场限制,并且公司不打算发行新的股份;

(3)如果公司计划2007年销售增长率为10%,假设不打算发行新股、不改变当前的留存收益率和经营效率,计算企业超常增长需要的资金数额,并说明此时企业的资产、负债和所有者权益的数额。

参考答案:

(1) 资产周转率=1000/4000=0.25(次)

销售净利率=120/1000×100%=12%

权益乘数=4000/2000=2

收益留存率=36/120×100%=30%

可持续增长率

或者:

可持续增长率=(权益净利率×收益留存率)/(1-权益净利率X收益留存率)

=(120/2000×36/120)/(1-120/2000×36/120)=1.83%

(2) 需要总资产=销售收入/资产周转率=1000×(1+5%)/0.25=4200(万元)

需要权益资金=总资产/权益乘数=4200/2=2100(万元)

需要留存收益=期末权益-期初权益=2100-2000=100(万元)

需要净利润=留存收益/留存率=100/0.3=333.33(万元)

销售净利率=净利/销售额×100%=333×33/1050×100%=31.75%

或者根据:

可持续增长率

即:

计算得出:销售净利率=31.75%

(3) 按照可持续增长率计算的销售额=1000×(1+1.83%)=1018.3(万元)

超常增长的销售额=1000×(1+10%)=1100(万元)

可持续增长的销售需要的资金=1018.3/0.25=4073.2(万元)

超常增长的销售需要的资金=1100/0.25=4400(万元)

所以超常增长的销售所需资金=4400-4073.2=326.8(万元)

可持续增长提供的留存收益=36×(1+1.83%)=36.66(万元)

超常增长提供的留存收益=1000×(1+10%)×12%×30%-可持续增长利润留存

=2.94(万元)

由于不增发新股,所以超常增长需要增加的债务=326.8-2.94=323.86(万元)

此时企业的资产总额为4400万元,所有者权益总额=2000+1000×(1+10%)×12%×30%=2039.6,负债总额=20004-2000×1.83%+323.86=2360.46(万元),或者负债总额=4400-2039.6=2360.4(万元)。